Il mercato dell’olio Dop

Si fa un gran parlare di oli a denominazione di origine protetta, ma siamo a conoscenza di come si muova la domanda e offerta di tali extra vergini? Il comportamento dei consumatori in Italia si è intanto prpfondamente modificato negli ultimi anni. I consumatori internazionali dal canto loro stanno compiendo una decisa scelta orientata verso la qualità. E' tutto oro ciò che luccica?

Proseguiamo con la tesi di laurea della neo dottoressa Agnese Pascale in Scienze e Tecnologie agro-alimentari, dal titolo “Olivicoltura Dop in Umbria”. Clixxando QUI si può leggere la prima puntata (2. continua).

1.6 Il mercato dell’olio DOP

Negli ultimi anni si è profondamente modificato il comportamento dei consumatori degli oli di oliva. Innanzitutto si è esteso il mercato di consumo, che dal tradizionale bacino del Mediterraneo si è progressivamente diffuso nel Nord America, in Australia, in Giappone e, più di recente, in Cina, India, Corea, Russia e Sud America.

I consumatori internazionali inoltre stanno compiendo una decisa scelta verso la qualità, tanto che le richieste di oli extravergini hanno ormai superato ampiamente la domanda di olio di oliva raffinato. Inoltre nella stessa categoria dell’extravergine sempre più consumatori scelgono oli DOP e IGP, biologici, monovarietali e 100% made in Italy.

In questo panorama, gli oli DOP e IGP rappresentano il livello di qualità più alto e, sebbene esprimano ancora una percentuale di consumo limitata, riescono ad ottenere un riconoscimento di prezzo nettamente superiore all’olio extravergine comune (Angelini, 2009).

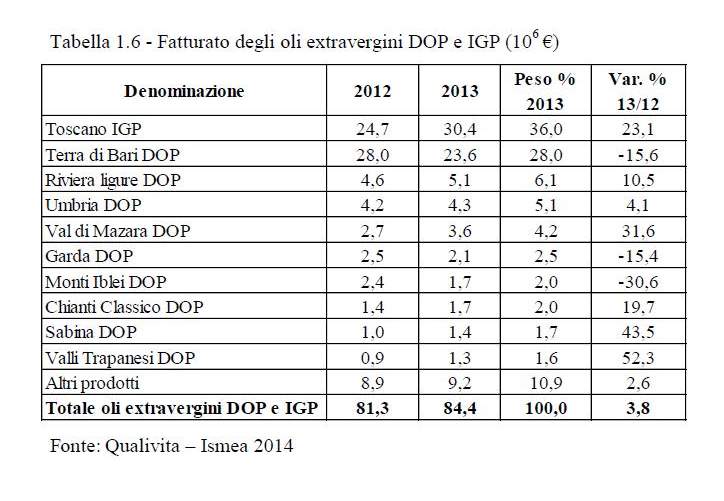

Nel 2013 il comparto degli oli extravergini di oliva si poneva al quinto posto nella graduatoria del fatturato all’origine sul mercato nazionale più il valore dell’export alla dogana delle DOP e IGP, con un giro d’affari di oltre 84 milioni di euro (Tabella 1.6). Esso continua a presentare un’incidenza molto bassa rispetto al valore complessivo delle DOP e IGP, pari a circa l’1% (Ismea, 2014).

Come si evince dalla Tabella 1.6, in termini di fatturato all’origine sul mercato nazionale più il valore dell’export alla dogana, è molto importante il peso dei primi due oli, il Toscano IGP e il Terra di Bari DOP, che insieme coprono quasi i 2/3 del valore complessivo. I primi cinque prodotti coprono quasi l’80% del totale, i primi dieci oltre l’89%.

L’olio DOP Riviera Ligure, che era il quinto nella graduatoria delle quantità (Tabella 1.3), diventa terzo nella graduatoria del valore, mentre, ad esempio, l’olio DOP Valli Trapanesi, che era sesto nella graduatoria delle quantità, diventa decimo nella graduatoria del valore. Si può considerare questo elemento come un indicatore, seppur approssimativo, della diversa capacità di marketing e della diversa reputazione dei vari oli.

Secondo i dati ISMEA, dei circa 84 milioni di euro sviluppati dal comparto nella fase a monte della filiera, quasi 54 sono realizzati sui mercati esteri (circa 64%), mentre la differenza di circa 30 milioni di euro viene conseguita nel mercato nazionale (circa 36%). Da questo semplice dato emerge l’importanza dell’export nel bilancio degli oli DOP italiani.

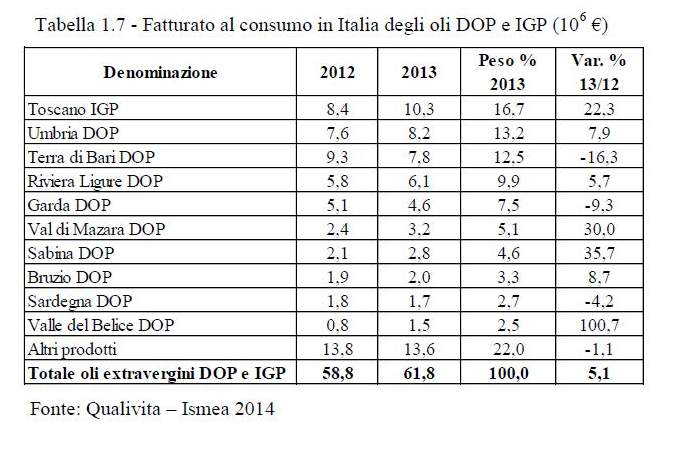

Nel 2013, il fatturato nella fase a monte della filiera degli oli DOP e IGP è aumentato di quasi il 4% (Tabella 1.6) rispetto al 2012 in seguito anche ad un rialzo dei prezzi, mentre quello al consumo sul mercato nazionale risulta in crescita del 5,1% (Tabella 1.7), a causa anche in questo caso di un aumento dei prezzi medi.

In realtà da un articolo di Mengozzi (2013) risulta che la tendenza all’export del 2013 segnalava una diminuzione del 64% dell’export di oli DOP/IGP e una diminuzione del 36% dell’olio 100% italiano. Si tratta di un dato allarmante che sottolineava la grave perdita di competitività degli oli italiani sul mercato internazionale.

Il fatturato al consumo sul mercato nazionale, pari a circa a 62 milioni di euro nel 2013, si deve confrontare con il valore di circa 30 milioni di euro che era stato calcolato come fatturato all’origine. Ciò significa che il prezzo al consumatore finale è circa il doppio del prezzo pagato al produttore.

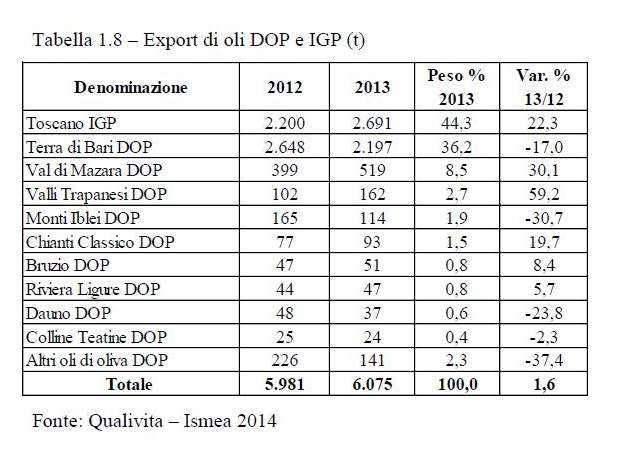

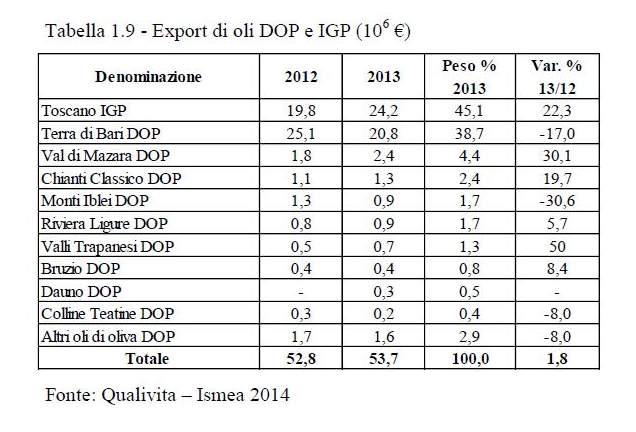

Le Tabelle 1.8 e 1.9 riportano i dati delle quantità esportate e il valore della produzione esportata negli anni 2012 e 2013 per gli oli DOP e IGP.

Le esportazioni sono principalmente realizzate da due aree: Toscano IGP e Terra di Bari DOP. I trend dei due prodotti sono differenti, positivo per il Toscano IGP e negativo per il Terra di Bari DOP (Tabelle 1.8 e 1.9), ma dovuti principalmente alla quantità certificata di ognuno.

Facendo il rapporto fra i valori in euro riportati nella Tabella 1.9 e le quantità in tonnellate riportate nella Tabella 1.8, si può calcolare che il valore della produzione esportata è di circa 19 €/Kg per l’olio Riviera Ligure, 9,5 €/Kg per l’olio Terra di Bari, 9 €/Kg per l’olio IGP Toscano e 4,6 €/Kg per l’olio Val di Mazara.

Fra i diversi oli DOP esiste uno straordinario divario di valorizzazione commerciale, che non è giustificato da considerazioni relative alla qualità. E’ noto infatti che gli oli della Riviera ligure hanno un contenuto molto basso di sostanze fenoliche, mentre gli oli di Val di Mazara sono quelli nei quali è stata trovata la più alta concentrazione di oleocantale, una sostanza fenolica ad azione antinfiammatoria (Peri 2015, comunicazione personale).

(2. continua)

LEGGI ANCHE

La foto di apertura è di Luigi Caricato

Per commentare gli articoli è necessario essere registrati

Se sei un utente registrato puoi accedere al tuo account cliccando qui

oppure puoi creare un nuovo account cliccando qui

Commenta la notizia

Devi essere connesso per inviare un commento.