Puglia olearia, motore d’Italia

Lo sanno tutti, e nessuno può smentirlo. Anche perché, di fatto, rappresenta la regione di riferimento, ogniqualvolta si affronta il tema dell’olivo e dell’olio. Resta però una domanda cui in molti vorrebbero una risposta sincera: la Puglia è da considerarsi per davvero una regione trainante per l’olivicoltura nazionale? Qual è, in particolare, il ruolo ricoperto nell’ultimo trentennio? Le risposte, nell’ampia e documentata analisi storica di un osservatore speciale

Riportiamo l’intervento che Giuseppe Mauro Ferro, agronomo e accademico dei Georgofili, ha presentato a Corato lo scorso 18 giugno, nell’ambito dell’ultima edizione di “Enovitis in campo”, nel corso di un convegno organizzato da Olio Officina per conto dell’Unione italiana vini, organizzatrice dell’evento.

Quando nel 1957, con il Trattato di Roma, fu deciso di istituire la Comunità Economica Europea, furono riconosciuti come prioritari gli obiettivi da realizzare per l’agricoltura. Fu quindi imposta agli Stati Membri una non sempre facile riconversione delle attività in essere nel settore. In alcuni comparti furono ripartite anche quote produttive limitate.

Gli intenti dichiarati erano quelli di:

– distribuire più razionalmente le attività fra i diversi Paesi;

– incrementare la produttività;

– assicurare un tenore di vita equo alla popolazione agricola;

– stabilizzare i mercati;

– garantire la sicurezza degli approvvigionamenti;

– assicurare prezzi ragionevoli ai consumatori.

Con questi fini nacque la PAC, che è stata poi riformata più volte, anche violando le tuttora vigenti regole del Trattato di Roma e di altri successivi.

Di fatto, l’originaria impostazione è stata rovesciata, riducendo le produzioni agricole e rendendo precari i redditi degli agricoltori.

La Comunità europea ha inoltre imposto direttive che hanno determinato un progressivo allargamento del tradizionale settore primario, inglobandovi altre attività, quali la pesca.

La stessa definizione di imprenditore agricolo è stata allargata, includendovi i contoterzisti che non partecipano ai rischi di impresa.

L’antico e generale termine di multifunzionalità è stato attribuito alle aziende agricole che hanno avuto libertà di svolgere anche attività specifiche di altri settori (commercio, artigianato, turismo, servizi, ecc.).

Si è così innescata nelle campagne un’impropria e progressiva “agrarizzazione” di qualsiasi attività, perseguendo un indirizzo definito “rurale”.

Sono stati a questo scopo distribuiti cospicui finanziamenti, tratti comunque dal capitolo che, nel bilancio europeo, è assegnato all’agricoltura (oggi ne assorbirebbe circa il 40%).

Questi interventi non solo hanno distratto fondi destinati all’agricoltura, ma anche sottratto manodopera (già carente) nel settore primario. Inoltre, hanno contribuito a far crescere le esigenze edilizie, l’urbanizzazione e la cementificazione delle campagne, con ulteriori riduzioni delle superfici agrarie coltivabili SAU).

Il settore primario, invece, è stato sempre chiaramente e significativamente limitato all’insieme delle attività “agro-silvo- pastorali”.

Anche la più moderna definizione di agricoltura, quale “gestione razionale e tutela delle risorse rinnovabili della biosfera”, non contempla gli sconfinamenti di recente concessi, mentre la conservazione della biosfera costituisce da sempre un obiettivo che qualifica i veri agricoltori.

PAC – REG. (CEE) n. 136/66 del 22/09/1966, “Attuazione di un’Organizzazione Comune dei Mercati nel Settore dei Grassi”

Con tale regolamento la Comunità economica europea riconobbe sostanzialmente che la situazione dei mercati dei grassi di origine vegetale era caratterizzata dall’importanza del fabbisogno e dalla scarsità della produzione totale.

Gli Stati Membri dipendevano largamente dal mercato mondiale per quanto riguardava l’approvvigionamento in questo settore.

Per aumentare la produzione di olio di oliva in Italia e in Francia (Spagna, Grecia e Portogallo non facevano parte della CEE) a prezzi competitivi fu istituito, fra gli altri, un aiuto alla produzione, sotto forma di integrazione di prezzo, affinché gli olivicoltori investissero il sussidio ricevuto non solo per integrare i bilanci, ma anche per ammodernare gli impianti.

RIFORME DELLA PAC – OCM OLIO D’OLIVA

Per moltissimi anni il settore è stato tutelato a 360° con il riconoscimento dei seguenti aiuti:

– ai produttori, un aiuto alla produzione così come dichiarata in domanda, che fosse compatibile con le rese comunitarie in olive ed in olio, senza tener conto della qualità;

– ai confezionatori (per la stragrande maggioranza commercianti ed industriali del settore), un aiuto al consumo per ogni litro di olio di oliva confezionato ed immesso sul mercato (fino alla campagna 1997/98);

– ai produttori, commercianti ed industriali la possibilità di conferire all’ammasso AIMA, a prezzi oltremodo interessanti, la produzione che non trovava collocazione sul libero mercato (fino alla campagna 1997/98).

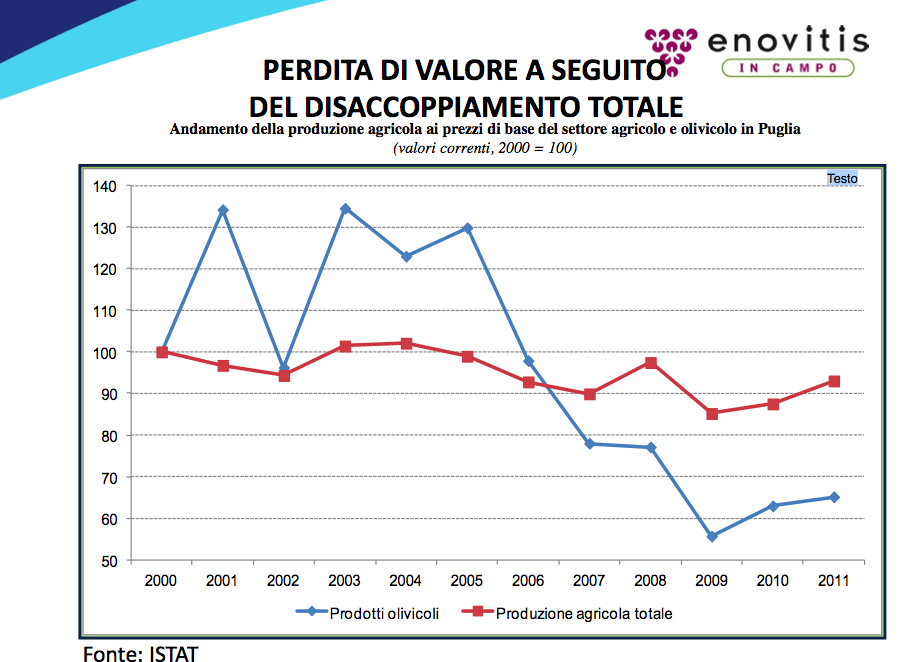

L’OCM olio d’oliva dal 1966 ha avuto varie riforme, che hanno previsto il passaggio dall’integrazione di prezzo all’aiuto alla produzione, fino a quella che dal 2006 ha svincolato dalla produzione gli aiuti diretti agli olivicoltori (disaccoppiamento totale).

Sempre dal 2006, cospicue risorse sono state trasferite dal primo pilastro (interventi di mercato e pagamenti diretti agli olivicoltori) al secondo pilastro (sviluppo rurale).

Il finanziamento della PAC è assicurato da due fondi:

– il Feaga (Fondo europeo agricolo di garanzia);

– e il Feasr (Fondo europeo agricolo per lo sviluppo rurale).

PIANO OLIVICOLO NAZIONALE – ANNO 1981

Agli inizi degli anni ’80, dopo l’adesione della Grecia alla Comunità europea (1/01/1981) ed in previsione dell’adesione di Spagna e Portogallo avvenuta l’1 gennaio 1986, il Ministero dell’Agricoltura coinvolse la filiera olivicola-olearia nazionale per la definizione di un Piano Olivicolo che avesse come obiettivo fondamentale l’ammodernamento del settore, tenuto conto che:

– un 30% dell’olivicoltura nazionale era già competitiva a livello internazionale;

– un altro 30% aveva bisogno di interventi sostanziali per essere resa competitiva;

– la restante percentuale di olivicoltura aveva solo fini paesaggistici e di difesa del territorio dal punto di vista idrogeologico.

Il costo presunto dell’attuazione del Piano era stato determinato in 16.000 miliardi delle vecchie lire!

Furono stampate varie pubblicazioni, mi ricordo era un opuscolo di color verde intenso con l’intestazione “Piano Olivicolo Nazionale”.

Naturalmente non se ne fece nulla e più volte negli anni successivi, in particolari momenti di crisi del settore, fu rispolverato ma mai con la consapevolezza di metterlo in pratica.

PIANO OLIVICOLO NAZIONALE ANNO 2016

Nel corso del 2015 il MIPAAF di concerto con la filiera olivicola olearia italiana ha definito un Piano Olivicolo Nazionale i cui obiettivi strategici sono:

– incrementare la produzione nazionale di olive e di olio extravergine, attraverso la razionalizzazione della coltivazione degli oliveti tradizionali, il rinnovamento degli impianti e l’introduzione di nuovi sistemi produttivi;

– sostenere le attività di ricerca per accrescere la competitività;

-finanziare iniziative per la valorizzazione del prodotto italiano e per la promozione e il miglioramento della qualità;

– stimolare il recupero delle varietà e delle cultivar nazionali delle olive da mensa e incentivare la meccanizzazione;

– sostenere l’aggregazione e l’organizzazione economica nell’ambito della filiera.

In questi giorni il MIPAAF sta per definire il decreto di attuazione del Piano Olivicolo Nazionale, la cui finalità è decidere in che modo utilizzare lo stanziamento complessivo da parte dello Stato di 32 milioni di euro, di cui 18 riferiti al 2016 e 14 da spendere nel 2017.

Il suddetto stanziamento sarà suddiviso tra i 5 obiettivi strategici contenuti nel Piano ed in particolare 9,5 milioni di euro alla misura finalizzata ad incrementare la produzione di olio extra vergine di oliva e 11,6 milioni di euro agli interventi per sostenere l’aggregazione e l’organizzazione economica degli operatori della filiera.

CONCLUSIONI

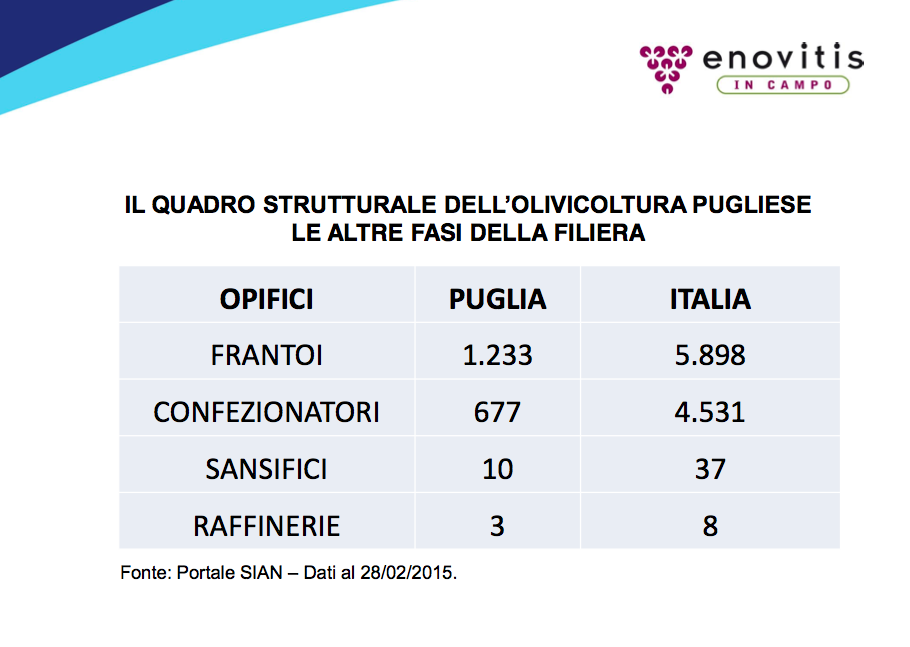

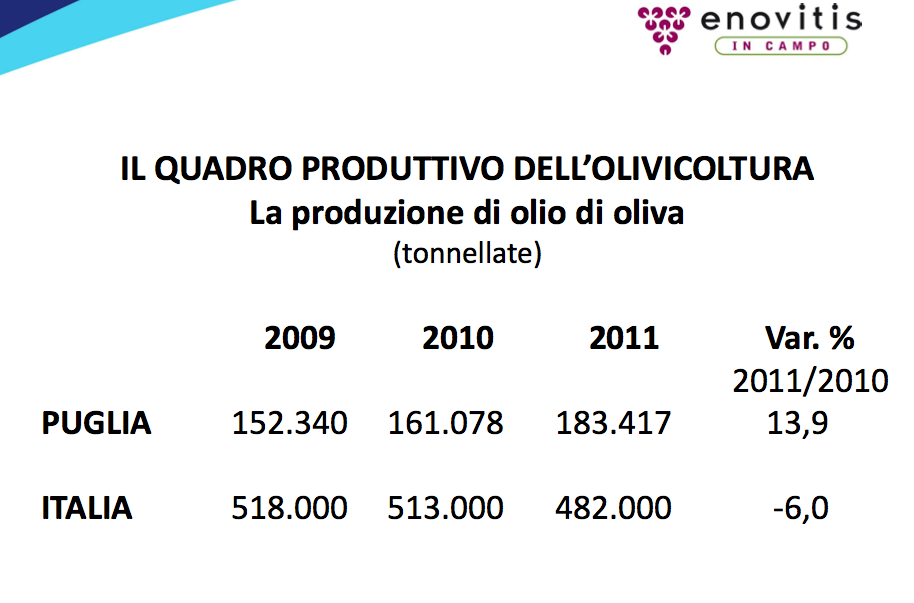

L’analisi dei dati ha evidenziato la rilevanza delle dimensioni della filiera olivicola pugliese, soprattutto se confrontata con il dato medio nazionale. Tuttavia, vi sono anche rilevanti criticità che contraddistinguono il comparto:

– notevole peso delle aziende di limitata dimensione (sia economica, sia finanziaria);

– conseguente elevato grado di frammentarietà della struttura produttiva;

– presenza prevalente di sistemi produttivi tradizionali, scarsamente efficienti e poco innovativi.

A ciò si devono aggiungere:

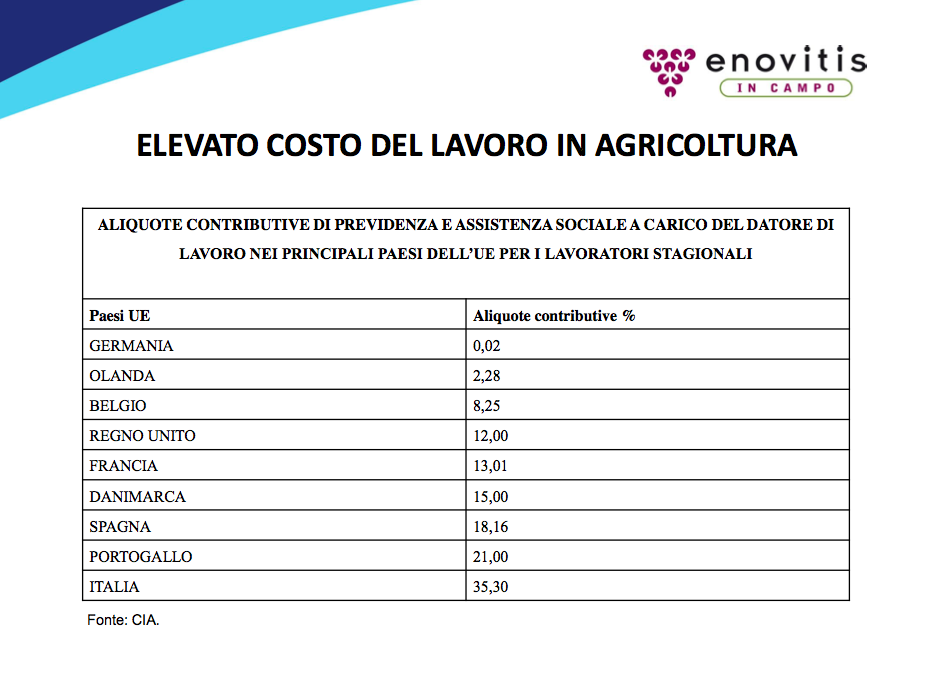

– gli elevati costi di gestione degli oliveti (in particolare quelli di raccolta e molitura, ma anche le spese per l’energia e i fertilizzanti);

– il basso livello di remunerazione per i produttori che fa sì che per molte realtà produttive non valga la pena sostenere tali costi.

Per questi motivi, le aziende olivicole pugliesi dipendono fortemente dagli aiuti disaccoppiati erogati dalla Politica Agricola Comune. Attualmente, gli aiuti erogati da Bruxelles, hanno un’incidenza media sui redditi delle aziende pugliesi compresa tra il 30%, nel caso delle grandi aziende, e il 50% per le realtà produttive di piccole dimensioni.

La produttività delle aziende pugliesi è spesso condizionata anche dalla rigidità strutturale connessa con la presenza diffusa di piante secolari, le quali, avendo in molti casi un carattere monumentale, non permettono un esercizio efficiente e redditizio delle attività.

Un ultimo anello debole della filiera attiene alle fasi di distribuzione e commercializzazione, caratterizzate da un basso livello di coordinamento verticale e dalla scarsa efficienza ed efficacia della rete distributiva.

Alla luce di tali considerazioni, le possibilità di sviluppo della filiera olivicola della Puglia sembrano dunque essere legate principalmente alla ristrutturazione dell’apparato produttivo e alla promozione sui mercati esteri.

La ristrutturazione degli oliveti obsoleti e l’ammodernamento degli impianti e delle tecniche di coltura e di raccolta sono fondamentali per rafforzare la competitività delle aziende olivicole pugliesi, in quanto consentirebbero l’abbattimento dei costi di produzione, l’aumento dell’efficienza e della produttività ed il miglioramento della qualità delle produzioni.

In quest’ambito, anche le buone pratiche agricole e l’innovazione tecnologica si renderebbero necessarie per migliorare il livello qualitativo della produzione olearia pugliese.

Le ridotte dimensioni aziendali non sempre favoriscono questi processi e ridimensionano anche il potenziale di marketing delle imprese della filiera.

E’ necessario, pertanto, concentrare maggiormente l’offerta e valorizzare il prodotto cercando di “fare sistema”.

La polverizzazione produttiva e la scarsa massa critica che caratterizzano il comparto olivicolo pugliese non permettono, infatti, di comunicare e promuovere in maniera efficace la qualità del prodotto all’estero e dunque di imporsi sui mercati internazionali.

Senza l’imprenditorialità e l’innovazione non potrà esserci reddito e quindi futuro per l’olivicoltura pugliese.

Occorre, comunque, fare sistema e creare stretti collegamenti tra ricerca scientifica, imprese, finanza ed Istituzioni, così da assecondare più efficacemente l’innovazione, indispensabile per la valorizzazione e competitività dell’olivicoltura pugliese sui mercati internazionali.

Difendere l’olivicoltura vuol dire preservare una ricchezza formidabile che altre regioni cercano di sviluppare, valorizzare e utilizzare per far crescere la propria economia e per il miglioramento della qualità della vita.

Alla base di tutto occorre instaurare un nuovo stile che dovrebbe alimentare i rapporti sociali ed una nuova organizzazione che dovrebbe facilitare la creatività economica.

Ciascuno di noi dovrà, comunque, essere consapevole delle proprie responsabilità, a cominciare dalle scelte strategiche che opereremo anche per rispetto delle future generazioni, le quali non mancheranno di giudicare criticamente, con il distacco dell’analisi storica, la coerenza delle nostre azioni rispetto agli obiettivi prefissati. Naturalmente, Xylella fastidiosa permettendo!

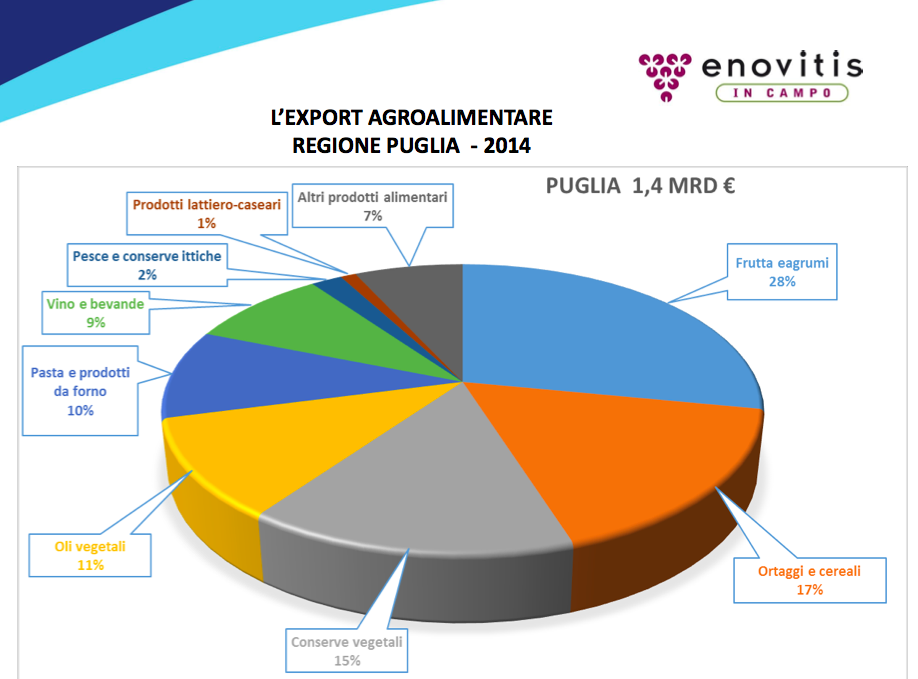

L’AGROALIMENTARE PUGLIESE

E’ il settore trainante dell’economia regionale e nel 2015 ha registrato un +8,59% della PLV per un valore di oltre 3 mld di euro.

Dal 2004 al 2014 l’export agroalimentare è passato da circa 800 milioni a 1,4 mld di euro (+65%).

Sono 16 sono le produzioni DOP e IGP, mentre 183 prodotti agroalimentari e tradizionali (facenti parte di 9 filiere agroalimentari sono tutelate dal marchio collettivo comunitario “Prodotti di Qualità Puglia”.

BANCA D’ITALIA. L’ECONOMIA DELLA PUGLIA 2015-FOCUS AGROALIMENTARE

Nel rapporto congiunturale di novembre 2015 viene ribadito che il settore agroalimentare costituisce una concreta opportunità di sviluppo economico per la Puglia e di presenza sui mercati esteri.

Viene osservato come esso costituisca una peculiarità del territorio pugliese, in cui esistono le core competence necessarie per contrastare la tendenza verso l’omologazione, garantendo la differenziazione del prodotto.

Le potenzialità di sviluppo del variegato settore agroalimentare pugliese sono molteplici ed offrono ricadute interessanti sotto il profilo socio-economico visto che spesso le filiere sono “radicate” ed interamente presenti sul territorio, quindi il valore si crea, permane e si sviluppa sul medesimo contesto socio-geografico.

La relazione “prodotto-territorio” se opportunamente comunicata (un prodotto per avere valore deve essere conosciuto ed apprezzato), consente di valorizzare e tutelare contestualmente le specificità dei prodotti e dei territori d’origine.

Tra le principali difficoltà del comparto, vi è certamente la ridotta dimensione media delle imprese che, oltre a non consentire l’avvio di un circolo virtuoso, (produzione, esportazione, valore, occupazione, indotto, altra produzione), innesca un circolo vizioso poiché proprio la ridotta dimensione non agevola l’interscambio verso l’estero.

La ridotta dimensione strutturale delle imprese si ripercuote negativamente non solo sul fronte produttivo ma, ovviamente, anche sugli altri importanti – oggi fondamentali – processi di governo delle imprese, primo fra tutti il marketing inteso non solo come attività di promozione ma soprattutto come analisi e comprensione dei mercati.

Per avere successo sui mercati esteri, occorre farsi conoscere lì dove si può essere apprezzati. Bisogna investire in ricerche, azioni di scouting, contatti con buyer, partecipazione a fiere, presenza attiva e visibilità sul Web nelle sue variegate e mutevoli forme.

Tutto questo è difficile che possa realizzarlo la singola e spesso piccola azienda. Occorre, quindi, stimolare e sostenere le iniziative di incentivazione di aggregazione delle imprese per realizzare e commercializzare prodotti con medesimi standard qualitativi ed un unico brand da promuovere su Paesi selezionati con precisi criteri di screening.

BILANCIA AGROALIMENTARE ITALIANA (anno 2015)

La bilancia agroalimentare italiana è risultata in deficit per un importo di 6 miliardi di euro.

Le importazioni sono passate da 41,9 del 2014 a 42,8 mld di euro del 2015 (+2%), mentre la componente agricola è passata da 13,0 a 13,7 mld di euro (+6%).

Le esportazioni sono passate da 34,3 a 36,8 mld di euro (+7%), mentre la componente agricola è passata da 5,9 a 6,6 mld di euro (+11%).

Il grado di copertura commerciale esportazioni/importazioni) è passato dall’82 all’86%.

Per commentare gli articoli è necessario essere registrati

Se sei un utente registrato puoi accedere al tuo account cliccando qui

oppure puoi creare un nuovo account cliccando qui

Commenta la notizia

Devi essere connesso per inviare un commento.