Domanda di oli di oliva in calo

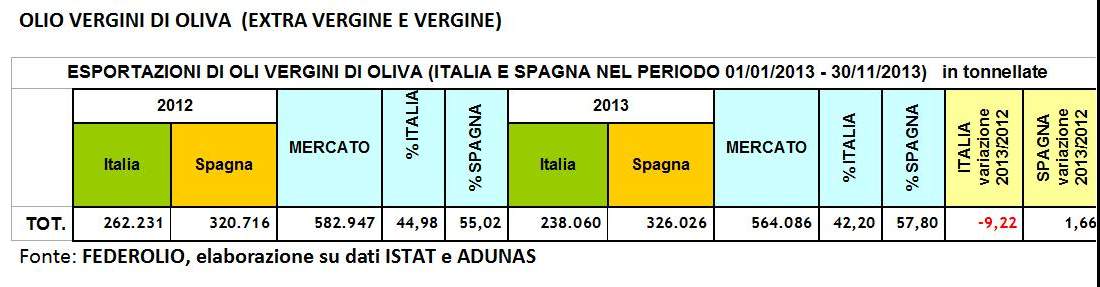

Expertise. Nel complesso un calo dell’8,2 per cento, con perdita del 12% per l’Italia e del 5,5% per la Spagna. I maggiori cali per le categorie “olio di oliva” e “sansa di oliva”, ma essendo diminuita anche la categoria degli “oli vergini di oliva” , risulta evidente il vantaggio per gli oli da seme e gli altri grassi alimentari

Dal confronto tra Italia e Spagna per quanto riguarda le vendite di olio di oliva verso il resto del mondo, nel periodo 01/01/2013-30/11/2013 (elaborazione Federolio su dati ISTAT e ADUANAS), emerge quanto segue:

2012

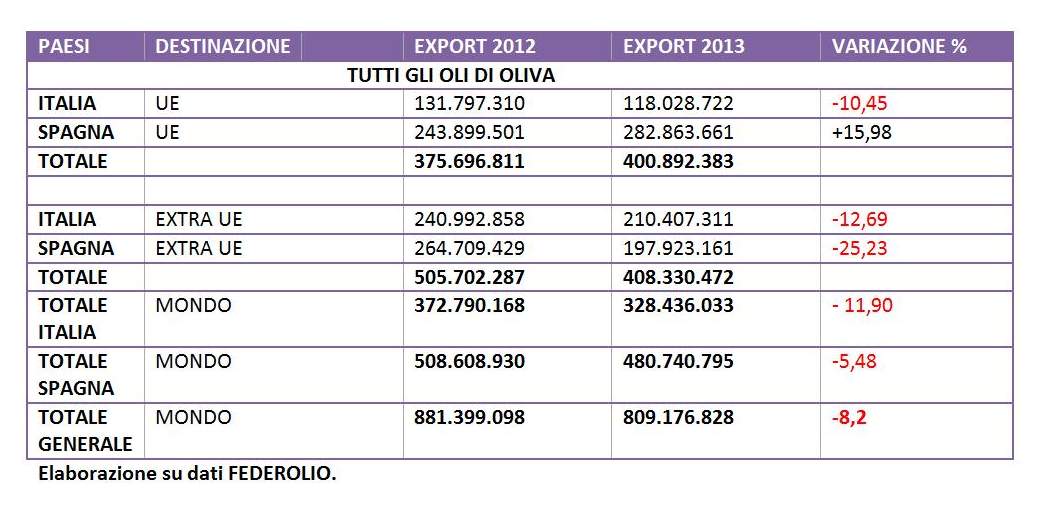

L’Italia ha complessivamente esportato 372.790.168 kg contro i 508.608.930 kg della Spagna, con quote di mercato rispettivamente del 42,30% e del 57,70%.

2013

L’Italia ha esportato 328.436.033 kg contro i 480.740.795 kg della Spagna. Le quote di mercato sono del 40,59% per l’Italia e del 59,41% della Spagna.

Complessivamente c’è stato un calo del mercato dell’8,2% circa, con una perdita di circa il 12% per l’Italia e del 5,5% per la Spagna.

Il mercato dell’Unione Europea valeva in quantità vendute espresse in kg nel 2012, 375.696.811 mentre nel 2013, 400.892.383 kg.

Le quote di Italia e Spagna erano nel 2012 del 35,08% e del 64,92% rispettivamente. Nel 2013 le quote sono state invece del 29,44% e del 70,56%.

Mentre in Europa l’Italia ha avuto un calo del 10,45% la Spagna ha avuto un incremento del 15,98%.

Per quanto concerne i Paesi al di fuori dell’Unione Europea, l’Italia ha invece perso il 12,69% mentre la Spagna ha avuto un maggiore calo, pari al 25,23%.

Nel complesso le vendite nei Paesi terzi sono diminuite passando da 505.702.287 kg ai 408.330.472 kg del 2013. Con una differenza prossima ai 100.000.000 kg.

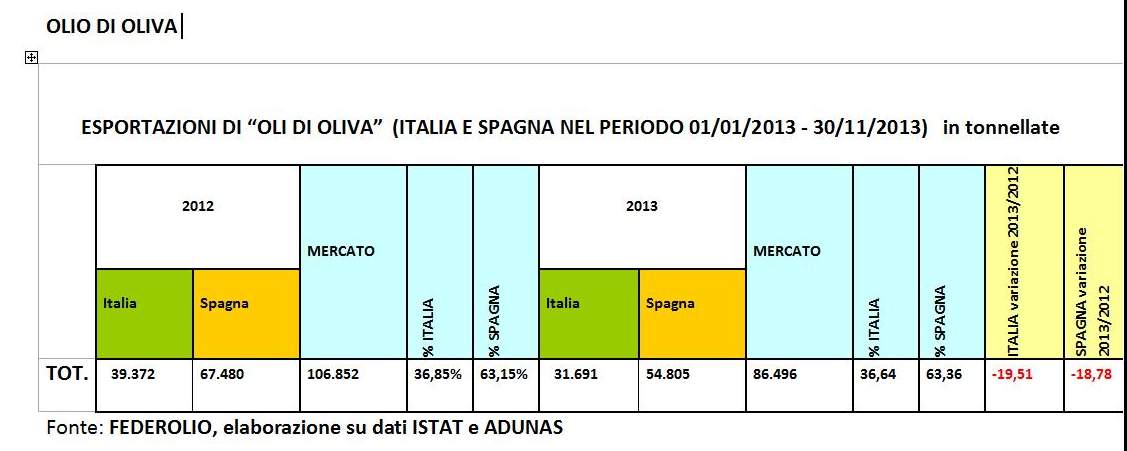

OLIO DI DI OLIVA

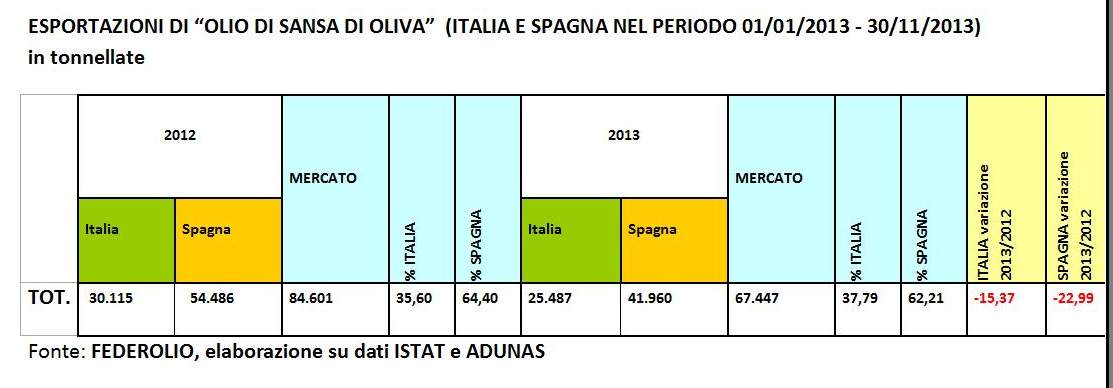

OLIO DI SANSA DI OLIVA

I PRINCIPALI MERCATI DI SBOCCO

Per quanto riguarda i principali mercati di sbocco gli Stati Uniti rappresentano certamente quello più importante. Nel 2012 l’Italia ha venduto 122.865.322 kg di olio da olive con un peso di questo mercato, rispetto al totale, pari al 33% . In buona sostanza gli Stati Uniti coprono un terzo delle vendite complessive.

Nel 2013 sono state collocati 103.535.115 kg di olio di oliva (in calo rispetto al corrispondente periodo in esame, pari ad una quota del 31,5%.

Il secondo mercato principale è quello tedesco della Germania. Nel 2012 sono stati venduti 44.598.925 kg mentre nel 2013 sono passati a 40.399.459 kg. La Germania rappresenta una quota per l’Italia pari al 12,30%.

Al terzo posto la Francia con 26.825.574 kg del 2012 e i 23.891.718 kg del 2013. La Francia rappresenta il 7% del totale.

Quarto Paese di destinazione è il Giappone dove si è passati da 23.328.077 kg del 2012 a 22.156.394 kg del 2013. Il Giappone pesa per il 6,75% dell’export italiano.

Il quinto Paese è il Canada dove nel 2012, sono stati venduti 22.226.901 kg contro i 18.464.613 kg. La penetrazione dell’Italia in questo mercato è pari al 5,62%.

Stati Uniti, Germania, Francia, Giappone e Canada, interessano il 64% circa delle vendite totali di olio di oliva dell’Italia.

Degno di nota è comunque il calo generale delle vendite dal 2012 al 2013 realizzate in questi Paesi.

CONCLUSIONI

Da un esame delle tabelle sopra riportate, emerge che c’è stato un calo generale della domanda di oli di oliva. I maggiori cali si sono verificati per le categorie “Olio di Oliva” e “Olio di Sansa di Oliva”, tuttavia essendo diminuita anche la categoria degli “Oli vergini di oliva” , risulta evidente una domanda di sostituzione, che va a vantaggio degli altri oli da seme e altri grassi alimentari.

Tra i due principali Paesi esportatori , l’Italia appare certamente il Paese che soffre maggiormente.

Volendo cercare spiegazioni a questa diminuzione complessiva , queste sarebbero da ricercare a mio avviso tra le seguenti:

a) Incremento dei prezzi;

b) Mancanza di comunicazione adeguata su tutte le categorie di olio di oliva e dei suoi effetti benefici per la salute;

c) Assenza di coesione nel comparto olio di oliva in Italia anzi guerre fraticide;

d) Investimenti a “ macchia di leopardo” poco efficaci e non sinergici;

e) Crisi economica di alcuni mercati che spingono i consumatori verso un acquisto di oli e grassi alimentari più economici;

f) Campagne denigratorie sugli oli di oliva ed in particolare “sull’origine” degli oli italiani;

g) Problemi legati alla presenza di taluni residui di pesticidi più alti rispetto ai limiti internazionali.

Poiché non è possibile ottenere sempre oli extra vergini di oliva a livello produttivo, sarebbero auspicabili , per il bene di tutti i produttori, azioni e campagne di informazione, specie nei mercati internazionali, su tutta la gamma produttiva, diversamente ci potrebbero essere , nel medio-lungo termine , danni economici rilevanti per il comparto.

Per commentare gli articoli è necessario essere registrati

Se sei un utente registrato puoi accedere al tuo account cliccando qui

oppure puoi creare un nuovo account cliccando qui

Commenta la notizia

Devi essere connesso per inviare un commento.