L’olivicoltura conviene?

Se non si riesce a fare profitti, in olivicoltura è bene che si eviti almeno di avere perdite. Occorre in realtà avere una nuova visione di olivicoltura. Eppure non sempre si accetta il nuovo. Perché, dunque, una così scarsa fiducia nel modello intensivo? Resta il fatto che non è più il tempo di chi pianta oggi affinché figli e nipoti possano raccogliere i frutti domani

Quali opportunità per “Fratello Olivo”. Avevamo già messo in evidenza quanto è emerso nell’ambito di Olio Officina Anteprima, l’incontro che si era tenuto ad Alghero, presso l’azienda della famiglia Manca. Il Prof. Angelo Godini, già ordinario di Arboricoltura e Direttore del Dipartimento di Scienze delle Produzioni vegetali, Università degli Studi Aldo Moro di Bari, ripercorre nel dettaglio il suo intervento dello scorso 26 novembre 2016.

Tanto tempo fa mi fu insegnato che l’olivicoltura è parte integrante dell’agricoltura, settore primario dell’economia, ai concetti della quale deve ispirarsi. Se le cose stanno ancora così, discende che, come remunerazione del capitale investito e del lavoro svolto, l‘impresa olivicola, come ogni altra impresa, deve produrre utili e non passività. Se non riesce a fare profitti, è bene che eviti di avere perdite. Sono tuttavia disposto ad ammettere che quanto detto non valga – forse – per le aziende olivicole a conduzione familiare e – anche – per quelle che coltivano l’olivo per hobby.

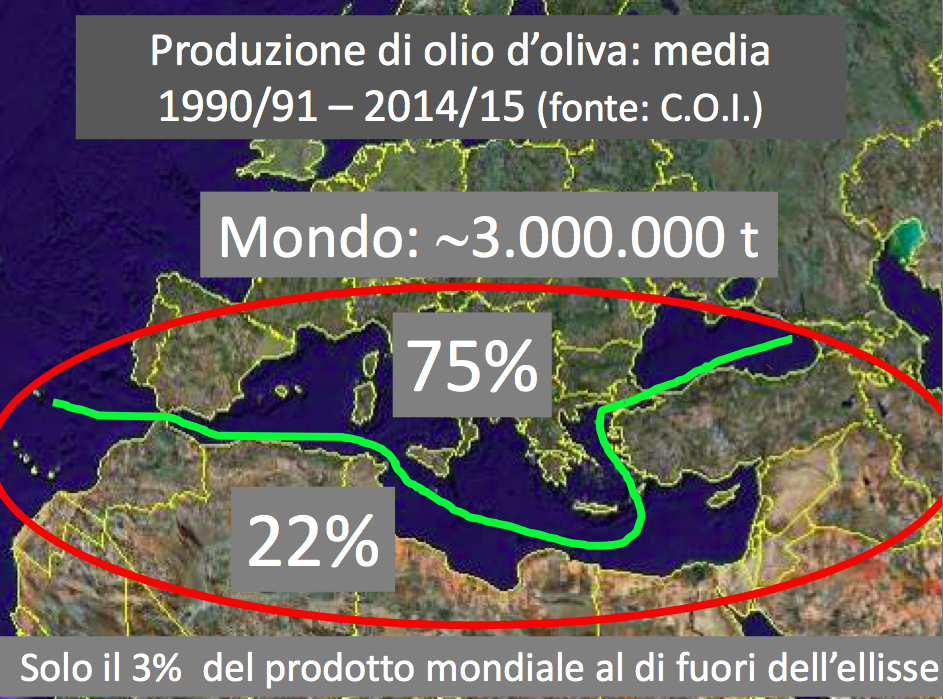

La produzione di olio d’oliva è concentrata per il 97% nei Paesi che fanno da corona al mare Mediterraneo: il versante settentrionale contribuisce con circa il 75%; quello meridionale col 22%. Il restante 3% proviene da areali molto lontani (Nord e Sud America, Australia, ecc.). La coltivazione dell’olivo è dunque ancora e sempre un “fatto” mediterraneo.

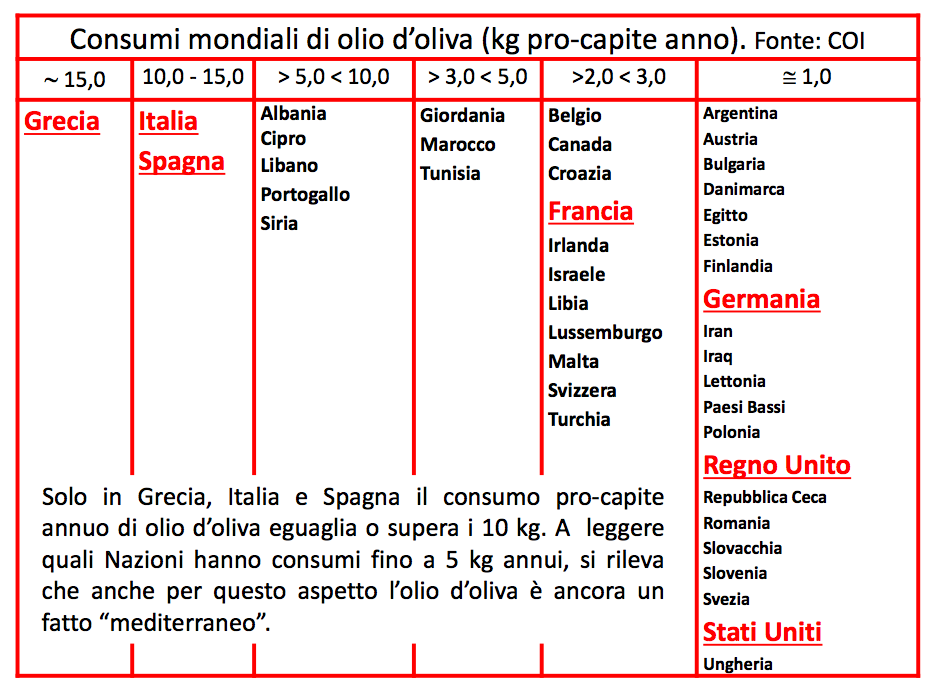

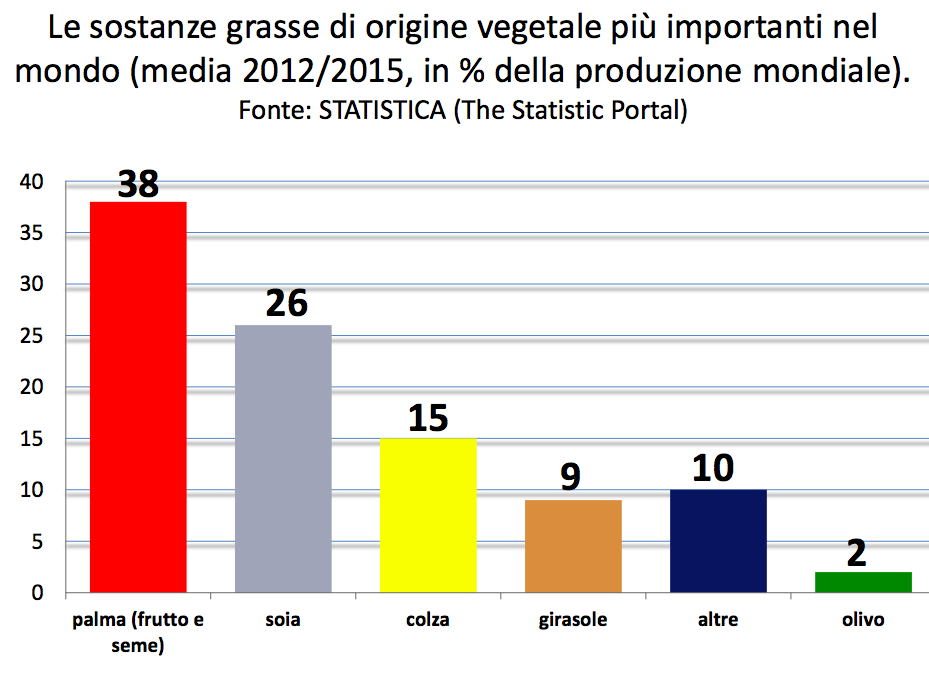

Popolose e ricche Nazioni come Germania, Regno Unito e Stati Uniti, appartenenti a quella che io amo definire la “civiltà del burro”, sono ferme a consumi d’olio d’oliva molto bassi e ancora oggi assai lontani dai record dei paesi mediterranei. L’auspicio é quello che si avvicinino di più alla “civiltà dell’olio d’oliva”, anche se su tempi e misura non è possibile fare previsioni. Per restare nel settore delle sostanze grasse di origine vegetale, il grafico che segue mostra che, nel mondo, la produzione (e di conseguenza anche il consumo) di olio d’oliva sono assolutamente minoritari.

L’olivo e l’olio d’oliva in Italia

-

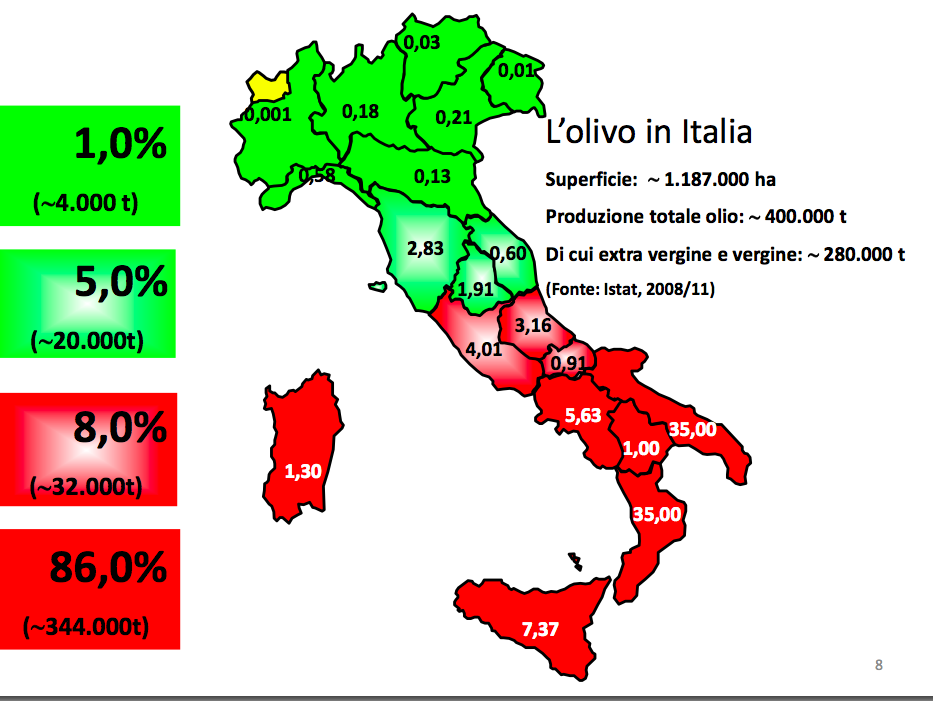

In Italia, l’ olivo è diffuso su poco meno di 1.200.000 ettari, dei quali circa il 30% in pianura, il 60% in collina e il 10% in montagna.

-

Salvo che in Valle d’Aosta, l’olivo è presente in tutte le regioni italiane, sebbene con pesi molti diversi.

-

L’ Italia settentrionale partecipa alla produzione nazionale di olio d’oliva con una quota minima, intorno all’1%. Altra cosa il consumo pro-capite che, ad esempio in Lombardia, sembra che non sia lontano da quello medio nazionale.

-

Toscana, Umbria e Marche contribuiscono alla produzione italiana solo per il 5%: le prime due ospitano però le più importanti centrali d’imbottigliamento, che manovrano circa il 60% del totale, tra prodotto nazionale e d’importazione.

-

Da Abruzzo, Lazio e Molise proviene una quantità d’olio non trascurabile, pari a poco meno del 10% totale.

-

L’86% della produzione olivicola italiana proviene tuttavia dalle regioni meridionali e insulari, tra le quali spiccano Puglia e Calabria, che sono inoltre le più forti contributrici della quota parte (∼ 30%) della produzione italiana di oli rettificati da lampante.

-

L’Italia vanta una biodiversità di oltre 350 varietà d’olivo autoctone, o supposte tali. Di esse, però, quelle veramente importanti (> 5.000 ha) sono solo alcune decine.

Spiegazioni

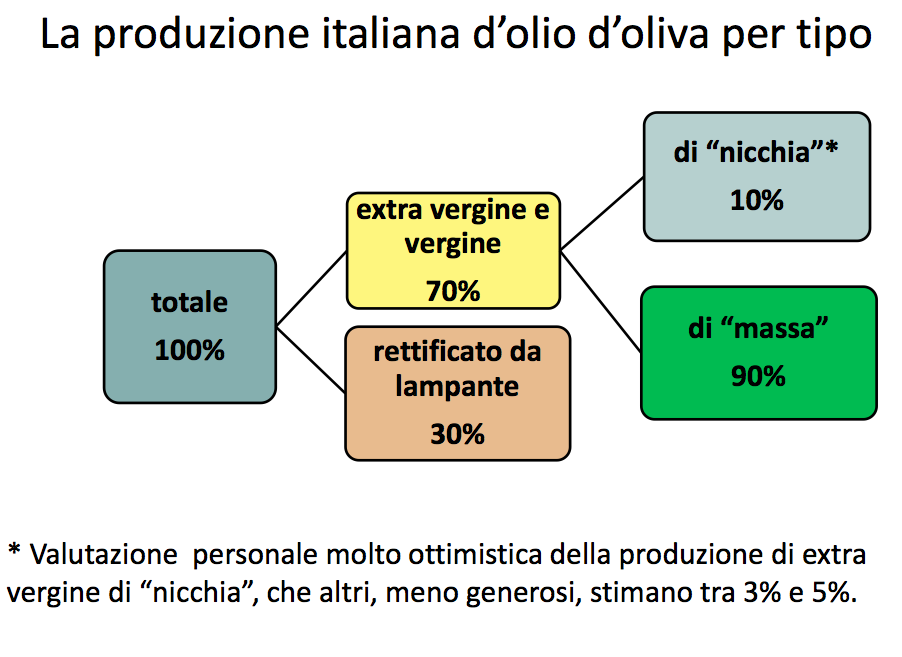

1.dicesi olio extra vergine di “nicchia” o di “eccellenza” o di “alta gamma” o di “extra lusso” o ad “altissimo controvalore”, quello acquistabile in confezioni di lusso e in genere piccole, a prezzi che di solito oggi non sono inferiori a 15-20 €/kg, da consumarsi soprattutto crudo da una ristretta fascia di consumatori/amatori dal reddito alto, ma dai consumi pro-capite annui bassi.

2. dicesi olio extra vergine di “massa” quello con caratteristiche merceologiche non sempre diverse da quello di “nicchia”, ma destinato a un mercato molto vasto, dai consumi pro-capite alti, anche per l’uso diversificato (crudo, cotto e fritto), ma dal reddito sicuramente più basso e che non può o non è disposto a pagarlo allo stesso prezzo dell’olio di “nicchia”.

L’olio di “nicchia” si quota da solo, in base alle capacità imprenditoriali della singola azienda produttrice; l’olio di “massa” viene invece quotato dal libero mercato nazionale e internazionale.

Il bilancio dell’olio d’oliva in Italia

-

Come già visto, in Italia, il consumo medio pro-capite annuo di

olio d’oliva è ∼10,5 kg/anno.

-

Poiché la produzione nazionale (∼400.000 t) copre solo in parte il consumo, per arrivare al 100% (cioè a ∼ 600.000 t) l’Italia deve importare annualmente non meno di 200.000 t.

-

L’Italia poi esporta per tra 100.000 t e 200.000 t anno.

-

In altri termini, l’Italia deve importare ogni anno una quantità superiore ai tre quarti della produzione interna.

-

Il nostro Paese è notoriamente il primo e più eccellente mercato mondiale per import, confezionamento ed export di olio d’oliva e, ancora oggi, è il crocevia di tutti quelli extra vergini di origine nazionale, comunitaria e mediterranea.

L’Italia dunque importa. E anche la Sardegna importa, se è vero che, a fronte di una popolazione di circa 1,7 milioni di abitanti c’è una produzione isolana di 6 mila tonnellate, sufficiente per un consumo pro-capite annuo dell’olio d’oliva prodotto nell’isola molto al di sotto della media, perché pari a solo 3,50 kg pro-capite/anno.

Allora, se la domanda supera l’offerta, perché non aumentare il prezzo alla produzione?

Perché, se si aumentano i prezzi, succede una cosa molto semplice: i consumi vanno giù.

Sarà un caso, ma ogni volta che il prezzo dell’extra vergine d’oliva di “massa” è aumentato oltre un certo limite, le vendite sono calate a vantaggio dei più economici oli di semi. Nonostante sia tanto buono, tanto gustoso e faccia tanto bene alla salute.

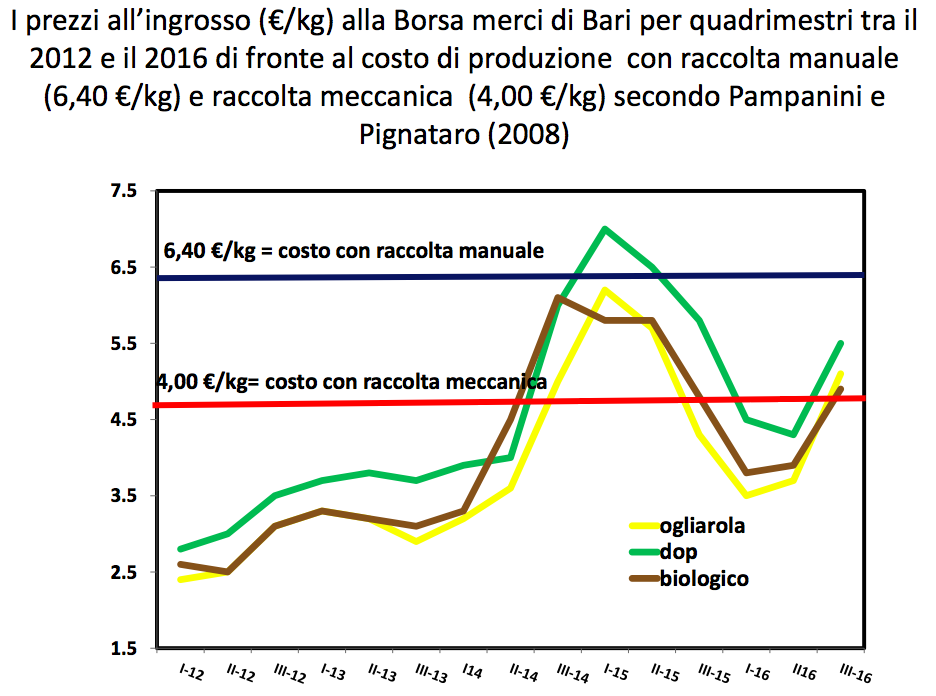

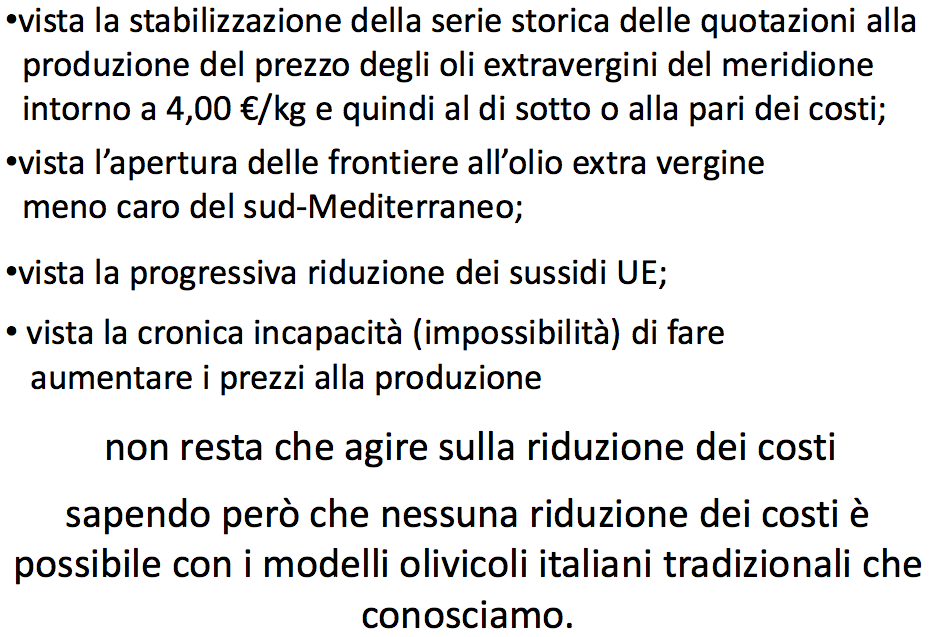

Sembra che la quotazione dell’olio extra vergine italiano di “massa” alla produzione sia condannato a oscillare tra 4,0 e 4,5 €/kg (al netto dell’andamento della inflazione).

Ecco perché, anche se la domanda supera l’offerta, è sempre stato impossibile impreziosire il nostro olio extra vergine di “massa” aumentandone il valore (cioè la remunerazione all’olivicoltore) e, in parallelo, il consumo. Di tanto consapevole, la CEE (poi UE) varò nel 1966 (cioè 50 anni fa) il primo intervento mirante a tenere bassi i prezzi alla produzione con un sussidio agli olivicoltori per non fare calare i consumi. Come? Col Regolamento CEEn.136/66 del 22-9-1966 “Attuazione del mercato comune nel settore dei grassi” (la cosiddetta “integrazione”).

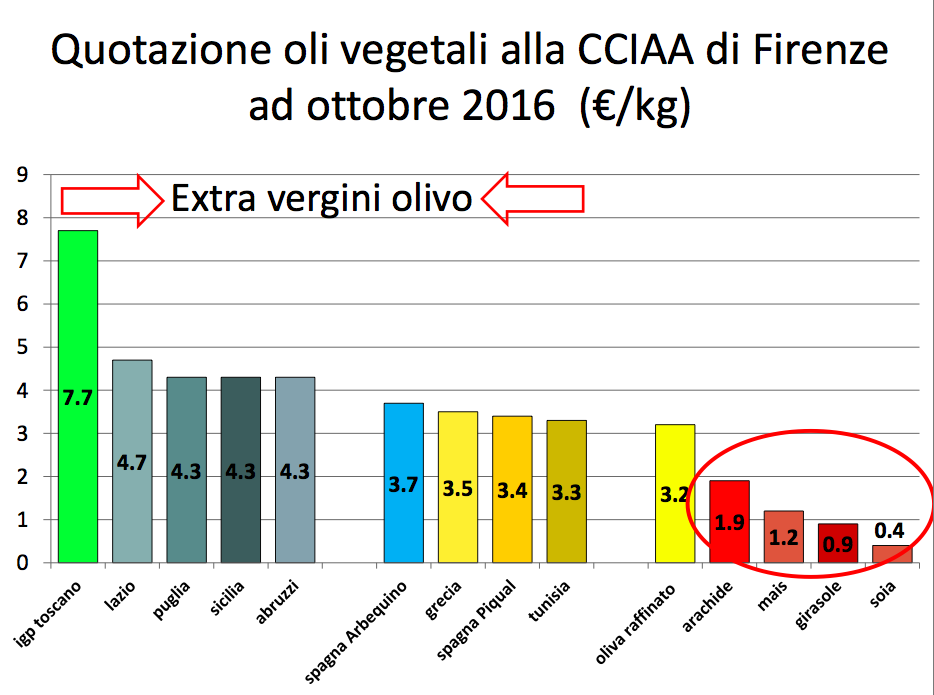

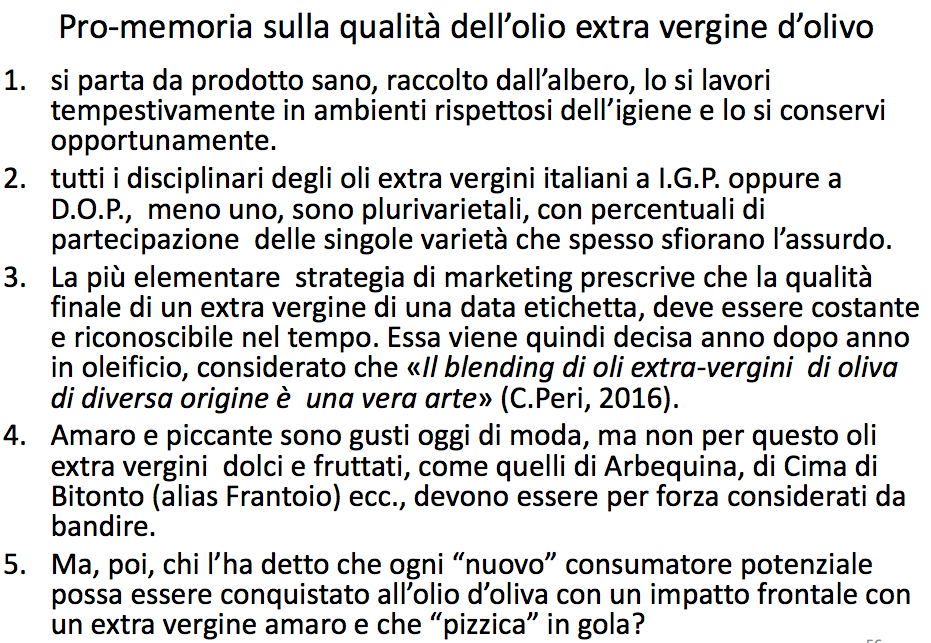

A parte l’Igp Toscano, che rappresenta però meno del 2% della produzione nazionale, le quotazioni degli oli extra vergini italiani trattati a Firenze sono tutt’altro che soddisfacenti. Viene da chiedersi: “Come mai circola tanto olio di diversa tipologia e provenienza in quel di Firenze”? Perché in Toscana, nonostante vi si produca solo il 3% dell’olio nazionale, c’è una forte domanda di prodotto, visto che ospita più di un terzo dei marchi italiani imbottigliatori (ed esportatori) di olio d’oliva e che l’adiacente Umbria ne ospita poco meno; perché l’olio toscano è diventato nel tempo e con arte sinonimo di tradizione e qualità.

Si aggiunga che i prezzi di alcuni oli (spagnoli, greci e tunisini) sono molto allettanti per una Nazione consumatrice, importatrice, confezionatrice e esportatrice come l’Italia, anche perché la qualità di quegli oli extra vergini non sempre è inferiore a quella dell’omologo prodotto nazionale.

Quanto alla buona qualità degli oli extra vergini del sud Mediterraneo (ma pure di Grecia e Spagna), rammento che sono state anche imprese private e organizzazioni italiane governative e non ad esportare know how e macchinari che hanno messo i nostri dirimpettai (Giordania, Marocco, Tunisia, Turchia, ecc.) in condizioni di coltivare l’olivo e di produrre olio extra vergine come si fa al di qua del Mediterraneo.

Le quotazioni dell’olio extra vergine standard sono poco confortanti. Un po’ meglio vanno le cose per gli oli certificati, anche se il segmento ‘Biologico’ sembrerebbe tardare a decollare. Senza dimenticare che la certificazione di un olio ha anch’essa dei costi, che fanno aumentare il costo di produzione finale. Se non fosse per le annate 2014/15 e 2016/17, di scarsa produzione e, perciò, con quotazioni in temporanea risalita, i prezzi pagati agli olivicoltori per tutti e tre i tipi di oli risultano addirittura inferiori al costo di produzione più basso per l’Italia meridionale (quello con raccolta meccanica) calcolato nel 2008 da due ricercatori umbri, Pampanini e Pignataro, che fanno riferimento ad oliveti intensivi (∼300 alberi/ha) di pianura, sesto regolare. Il meglio del meglio, cioè.

Gli stessi due studiosi hanno stimato, per l’Italia centrale, costi di produzione più alti (rispettivamente 7,6 e 5,5 €/kg), per la giacitura prevalentemente collinare della coltura e per le più basse produzioni unitarie.

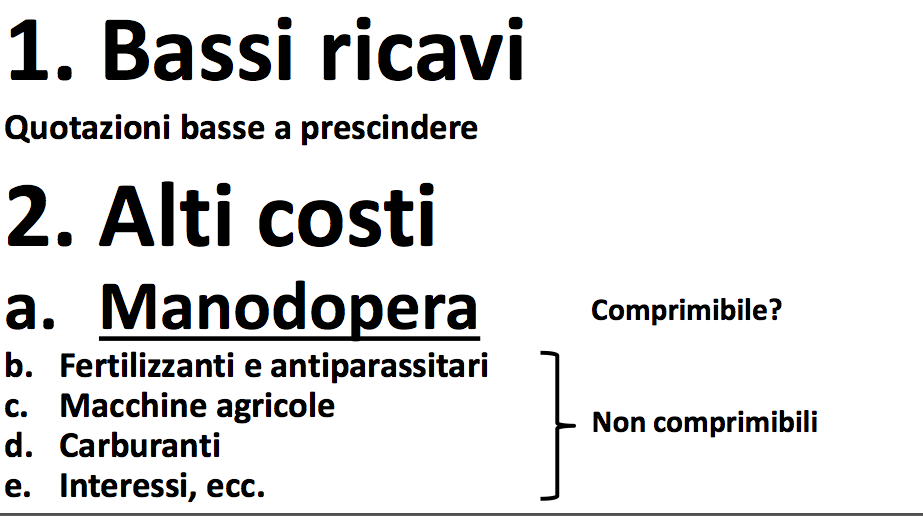

Ho più volte scritto che l’olivicoltura italiana è affetta da una malattia cronica, che frena l’ulteriore diffusione della coltura. Malattia diagnosticata come:

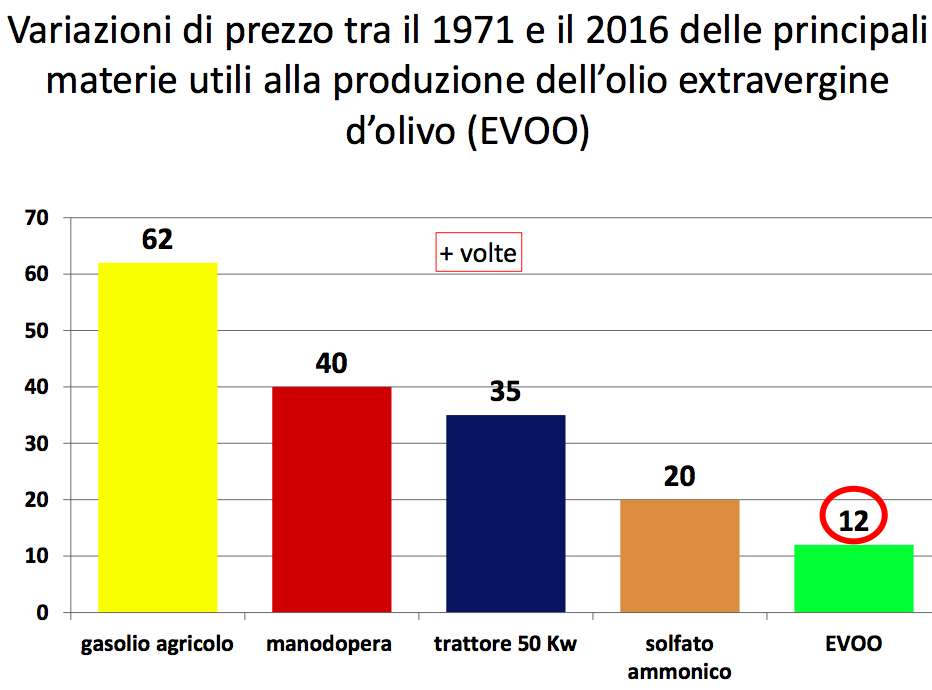

Aggiungo che, come mostra il grafico che segue, negli ultimi 45 anni le cose sono peggiorate perché l’aumento di valore dell’olio extra vergine d’oliva è stato di gran lunga inferiore a quello delle principali materie utili concorrenti alla sua produzione, facendo aumentare il divario tra costi di produzione e prezzo di vendita.

Visto che le quotazioni dell’olio extra vergine d’oliva, in Puglia come altrove e salvo eccezioni, sono quasi sempre inferiori ai costi di produzione, viene da chiedersi: “ma come fanno le aziende olivicole a sopravvivere?” Lo fanno proprio grazie alla già citata integrazione di reddito elargita annualmente dall’Unione Europea, in misura calante dal 2005 in poi.

Col tempo, la normativa UE (nuova PAC), tra ‘disaccoppiamento’ e ‘condizionalità’, ha finito col subordinare la concessione del sussidio solo alla pulizia del terreno dalle infestanti e alla potatura degli alberi almeno una volta ogni 5 anni. Ad altre tecniche colturali, a raccolta, molitura delle olive ed estrazione e qualità dell’olio (se extra vergine, vergine oppure lampante) la normativa non fa cenno e ciò autorizza a pensare che per l’UE esse siano diventate degli optional. In tal modo, sembra a me che Bruxelles abbia di fatto già provveduto a trasferire l’olivo da settore dell’agricoltura a presidio a tutela del paesaggio.

A conferma della scarsa importanza che l’UE continua ad annettere ai comparti olivo e ortofrutta, tipici dell’Europa mediterranea, riporto quanto detto assai di recente dal commissario UE all’agricoltura Phil Hogan : “L’olio d’oliva e l’ortofrutta « non sono comparti agricoli sensibili» per l’Unione europea”. E quindi, aggiungo io, per l’UE va bene la concorrenza di nord Africa e Asia minore.

La stessa Commissione è invece “orientata a ritenere comparti «sensibili» quelli del riso e delle carni bovine” dell’Europa continentale.

E quindi per l’UE non va bene la concorrenza del sud est asiatico per il primo e del sud America per il secondo. Commenti?

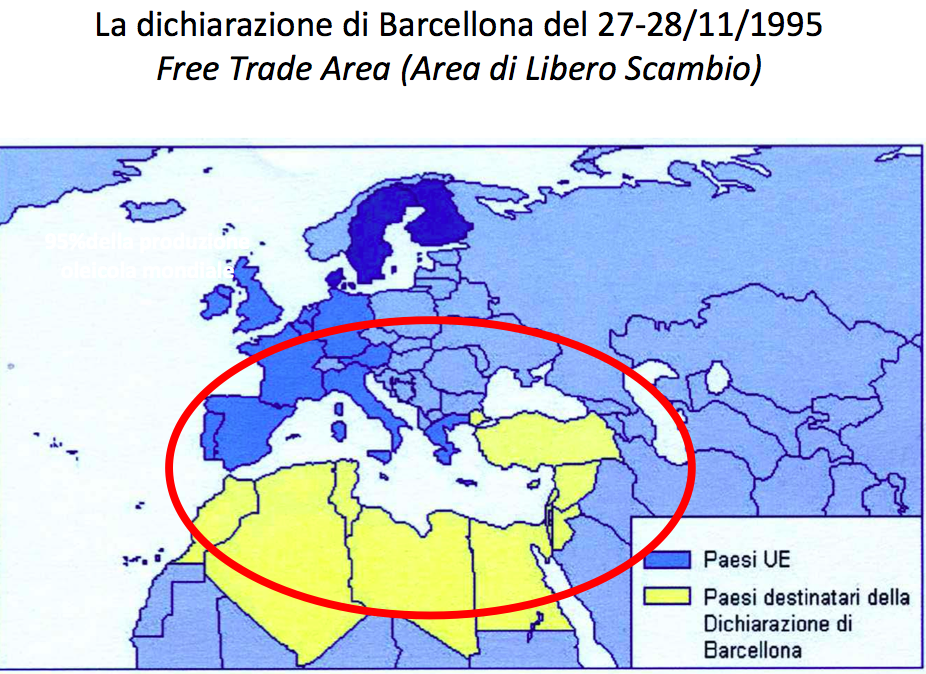

Come spiegare l’atteggiamento di Bruxelles? Il quadro non sarebbe infatti completo se non sottolineassi le conseguenze per gli olivicoltori europei (e non solo per gli olivicoltori) dell’applicazione della “Dichiarazione di Barcellona” del 27- 28/11/1995, in vigore dall’ 1 gennaio 2010.

Con la applicazione della dichiarazione di Barcellona, a partire dal 2010, Bruxelles ha liberalizzato gli scambi tra le due sponde del mare Mediterraneo, di fatto svendendo i più importanti settori dell’agricoltura dell’Europa mediterranea (olivo, frutta e ortaggi) a favore delle esportazioni dell’industria dell’Europa continentale (automobilistica, chimica, farmaceutica, meccanica, metallurgica, ecc.) in nord Africa e medio oriente.

Però, insisto, se la domanda supera l’offerta, perché non aumentare le superfici e le produzioni? Già, ma come?

Da un intervista al Sig. Alfonso Di Pietro, olivicoltore in Andria (da OlivoeOlio del 13.06.2016): “L’olivicoltura intensiva (da 300 alberi/ha ndr) ha fatto il suo tempo: mantenere gli impianti già esistenti e produttivi è accettabile, ma realizzarne altri è ormai impensabile”.

Io non avrei saputo dirlo meglio.

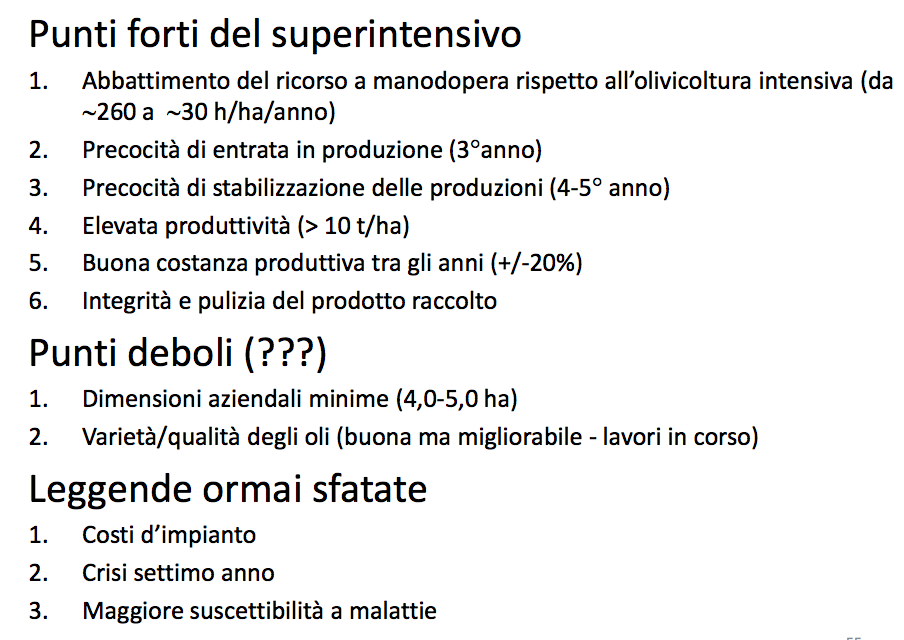

Perché così poca fiducia nel modello intensivo (∼300 alberi/ha) raffigurato?

Perché non si è più disposti ad attendere tempi lunghi per il rientro dei capitali investiti.

Perché non è più il tempo di chi pianta oggi affinché figli e nipoti raccolgano i frutti.

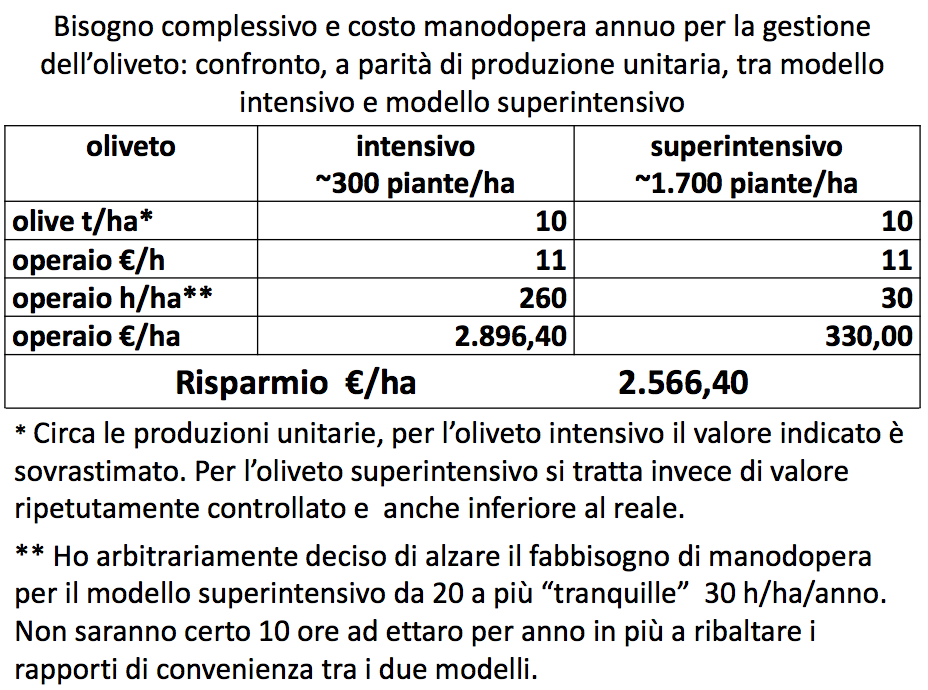

Perché la gestione ad albero singolo non consente di ridurre in modo accettabile la voce di costo più importante (manodopera).

Perché, di conseguenza, il costo di produzione dell’olio, al netto del sussidio comunitario, troppo spesso supera il prezzo di vendita.

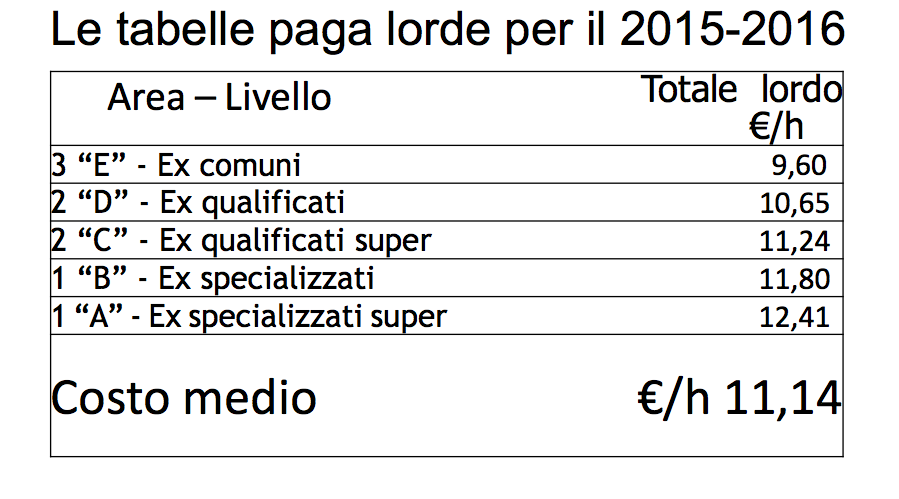

Ma quanto costa (o dovrebbe costare) la manodopera in agricoltura?

Rinnovo CCNL del 22.10.2014.

Proviamo a calcolare quanto dovrebbe incidere oggi la sola manodopera nella gestione di un oliveto intensivo (300 alberi/ha) sulla produzione di un chilogrammo di olio extra vergine aziendale. Almeno secondo ipotesi tra realistica e ottimistica quanto a produzione di oliveti intensivi, moderni e condotti con razionalità.

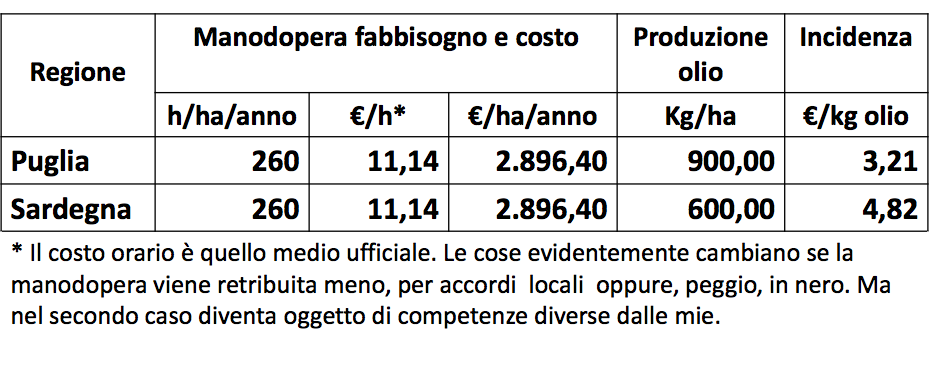

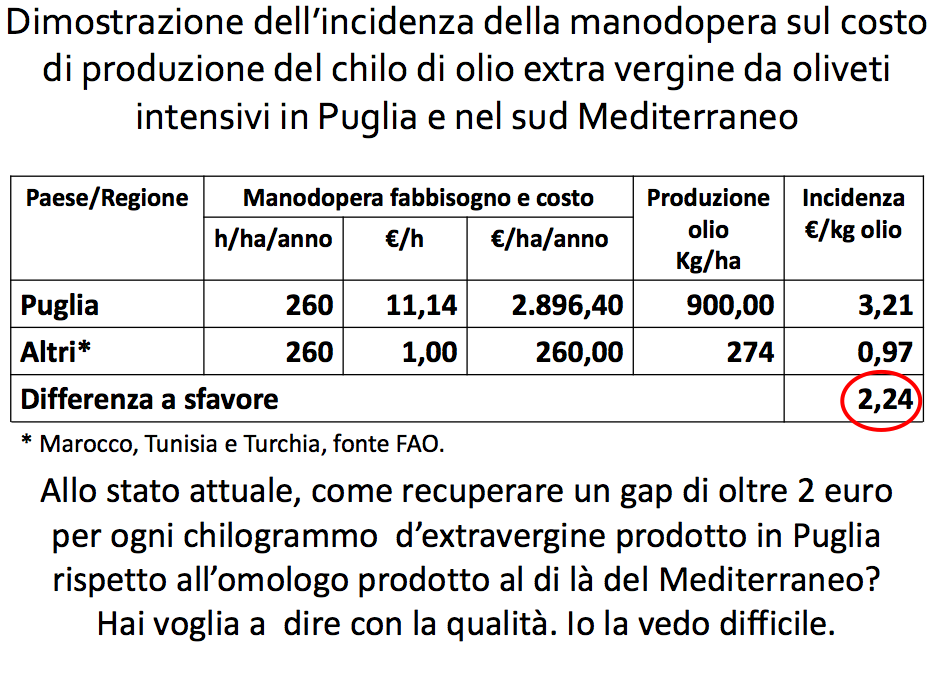

La manodopera incide dunque molto (forse troppo) sul costo finale di produzione dell’olio extra vergine da impianti intensivi, tanto in Puglia, quanto in Sardegna (e, aggiungo, dovunque in Italia).

Infatti, è assodato che la conduzione di un oliveto tradizionale intensivo italiano, e quindi anche pugliese, con 300 alberi/ha richiede un impiego di manodopera di circa 260 ore/ha/anno (equivalenti a 40-45 giornate/ha/anno). Se 260 ore di operaio agricolo vengono pagate 11,14 €/h, il risultato fa 2.896,40 €/ha, equivalente al valore di 670 kg/ha di olio extra vergine a 4,30 €/kg, cioè al 75% del valore della produzione di 900 kg/ha di olio. Ma, mi chiedo: “quanti sono gli oliveti pugliesi (e italiani) tradizionali e/o intensivi in grado di fornire 900 chili di olio ad ettaro per anno?” Se a tanto aggiungiamo tutte le altre voci di costo (fertilizzanti, fitofarmaci, carburanti, ecc.), quale sarà il saldo finale tra entrate e uscite?

DDL 2217 “Disposizioni in materia di contrasto ai fenomeni di lavoro nero e dello sfruttamento del lavoro in agricoltura”

Disposizioni giuste e attese. Si sappia però che la loro applicazione, se puntuale, comporterà un forte aumento degli adempimenti da parte degli imprenditori, che si tradurranno in aumento del costo di produzione dell’olio, ma ancora di più di quello di molti ortofrutticoli (fragola, pesco, pomodoro, uva da tavola, ecc.), che non possono fare a meno di massiccio ricorso a manodopera, con tutte le conseguenze che ne deriveranno. Ci si prepari dunque a fare fronte a nuovi scenari, oggi forse imprevedibili.

Ricapitolando.

Allora? Il ruolo di chi vi parla è stato quello d’avere creduto nel 1999, insieme col Prof. F. Bellomo e più tardi col Prof. S. Camposeo, nel modello di olivicoltura superintensivo. Non per sostituire (nessuno di noi se l’è mai sognato), ma per affiancare l’olivicoltura tradizionale già allora in forte affanno. Abbiamo perciò introdotto e studiato per primi quel modello in Puglia, prima regione olivicola d’Italia, e la sua applicabilità alle varietà nazionali.

Qualche informazione circa costi d’impianto e delle principali operazioni colturali

1. Impianto con sistema “chiavi in mano” (comprensivo di messa in opera di rete irrigua e, ove previsto, di tutori, esclusi lavori preparatori):

-

Superintensivo1.0(contutori):∼6-8.000€/ha

-

Superintensivo2.0(smarttree):∼4-5.000€/ha

2. Diserbo, difesa, lavorazioni e potatura richiedono tra 1 e 1,5 h/ha per intervento;

3. Esempio di irrigazione a goccia (a regime): turni di 3 gg e con stagione di 150 gg (50 interventi), con ∼30- 40mc/ha per intervento e volume stagionale tra 1.500 e 2.000 mc/ha.

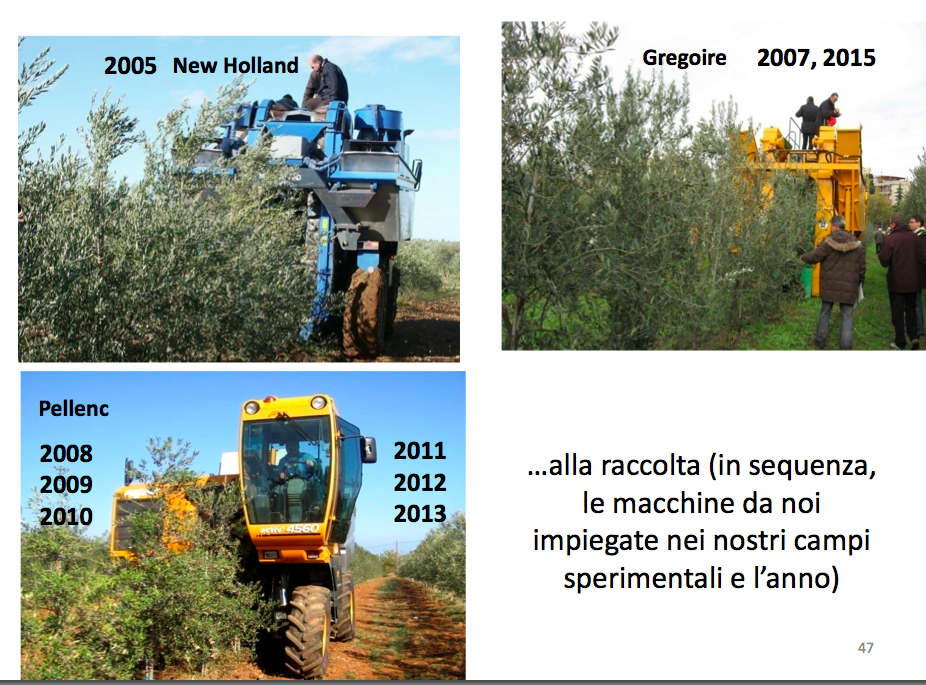

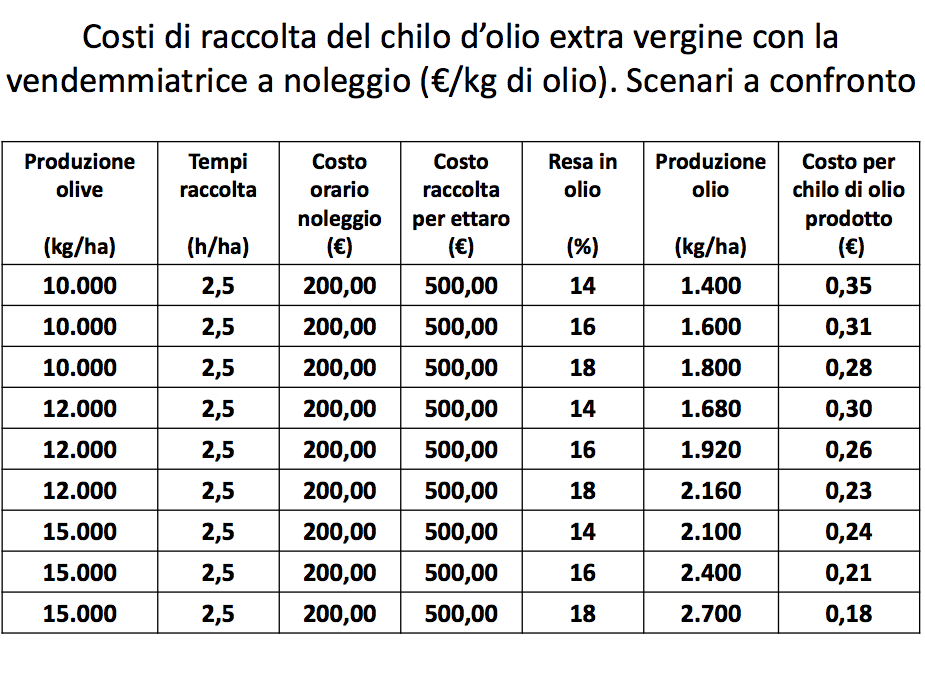

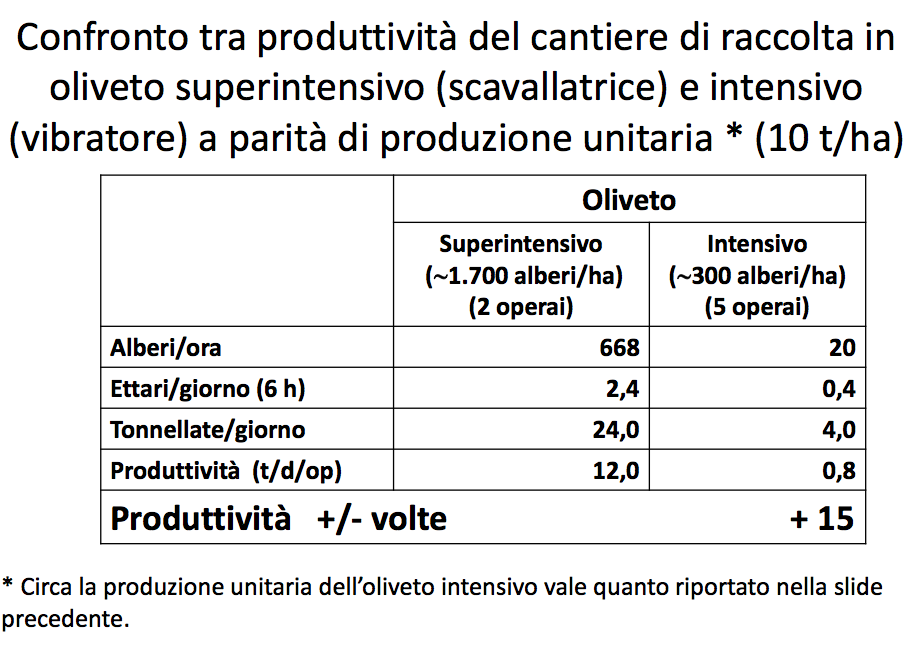

Nell’oliveto superintensivo, i tempi di raccolta per ettaro sono costanti e, in più, il costo di raccolta del chilo d’olio extra vergine cambia in misura inversa alla produzione per ettaro. Come mostrano le tabelle che seguono, nell’olivicoltura tradizionale, cioè con gestione dell’oliveto a pianta singola, tempi e costi di raccolta sono notoriamente più alti, ma tendono ad aumentare con l’aumentare del numero di alberi per ettaro e della produzione per albero.

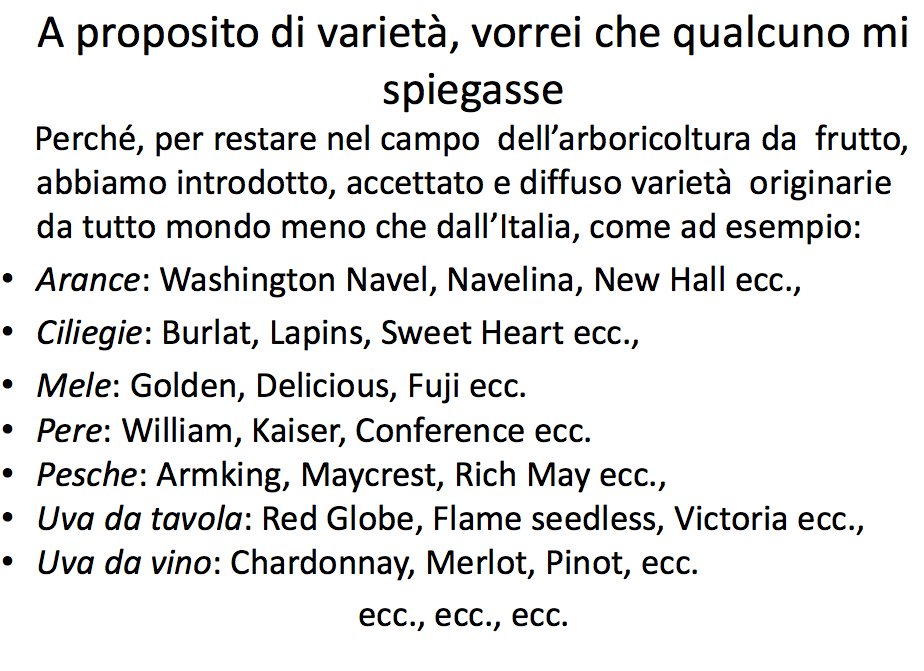

Abbiamo ripetutamente valutato la adattabilità di alcune delle varietà italiane più importanti al modello superintensivo, ma senza successo. Alla fine, le uniche varietà valide sono state ‘Arbequina’, ‘Arbosana’ e ‘Koroneiki’. Stando così le cose, che facciamo? Rinunciamo ad un modello in grado di fare tornare competitiva l’olivicoltura italiana per il solo fatto che – oggi – le sue varietà non parlano la lingua del “bel paese là dove ’l sì suona”?

Nessun problema, almeno per me. Anche perché ritengo che in Italia ci sia spazio per qualsiasi modello olivicolo, che sia estensivo, monumentale, intensivo, superintensivo, tradizionale oppure innovativo, con varietà indigene e non. Senza escludere le possibilità derivanti in un prossimo futuro dal lavoro di miglioramento genetico in corso e coinvolgente alcune delle migliori varietà italiane per renderle adatte al nuovo modello e ottenere un olio dalla composizione chimica e organolettica più “in linea” con i canoni oggi in voga. Penso, ad esempio, ad una nuova varietà che abbia il portamento di Arbequina e produca un olio extra vergine amaro, pungente e straricco di polifenoli come quello di Coratina.

E perché solo per l’olivo da olio la stessa regola non deve assolutamente valere. Salvo dimenticare che circa il 50% dell’olio circolante in Italia è importato da Paesi europei e extra europei, miscelato e rivenduto sui mercati interni e internazionali. Ma in quel caso, si ignora (o si finge volutamente d’ignorare) che quegli oli provengono non da varietà del glorioso germoplasma italico, ma da varietà ad esso estranee, come Amphisis, Arbequina, Ayvalik, Chalkidikis, Chemlali, Gemlik, Koroneiki, Ouslati, Picholine, Picual, e chi più ne ha più ne metta.

L’olivicoltura superintensiva è da sconsigliare nei casi di:

1. aree non meccanizzabili per forti pendenze

2. terreni poveri e superficiali

3. mancanza di risorse irrigue (soprattutto al Sud e nelle isole)

4. ostinazione all’utilizzazione delle varietà italiane (come quelle da noi valutate senza successo)

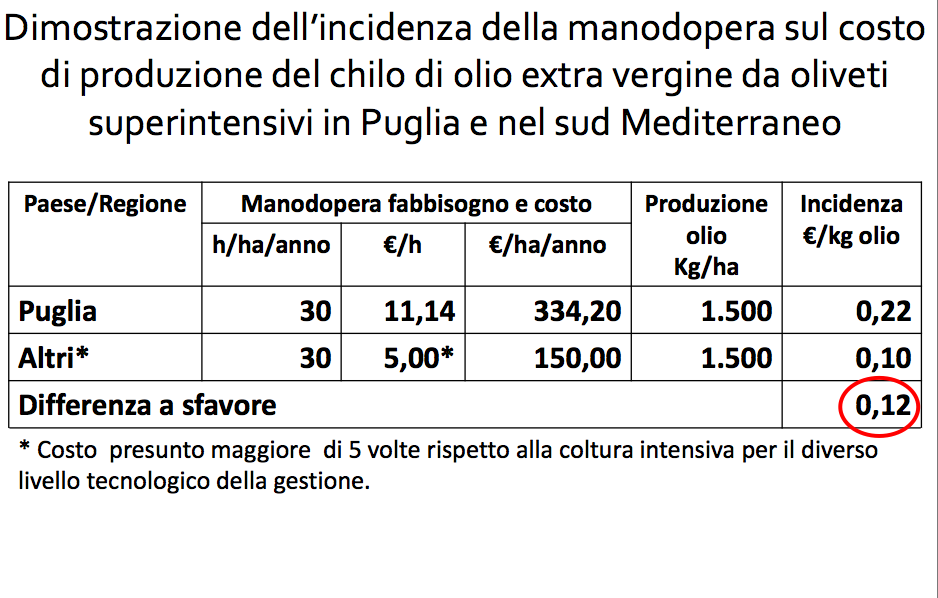

Il confronto tra olivicolture tradizionali porta ad un maggior costo di oltre 2 € per ogni chilogrammo di olio extra vergine prodotto in Puglia rispetto a quello prodotto nel sud Mediterraneo. L’olivicoltura superintensiva riduce o addirittura capovolge le differenze di costo del chilo di olio extravergine comunque prodotto nel sud Mediterraneo rispetto alla Puglia.

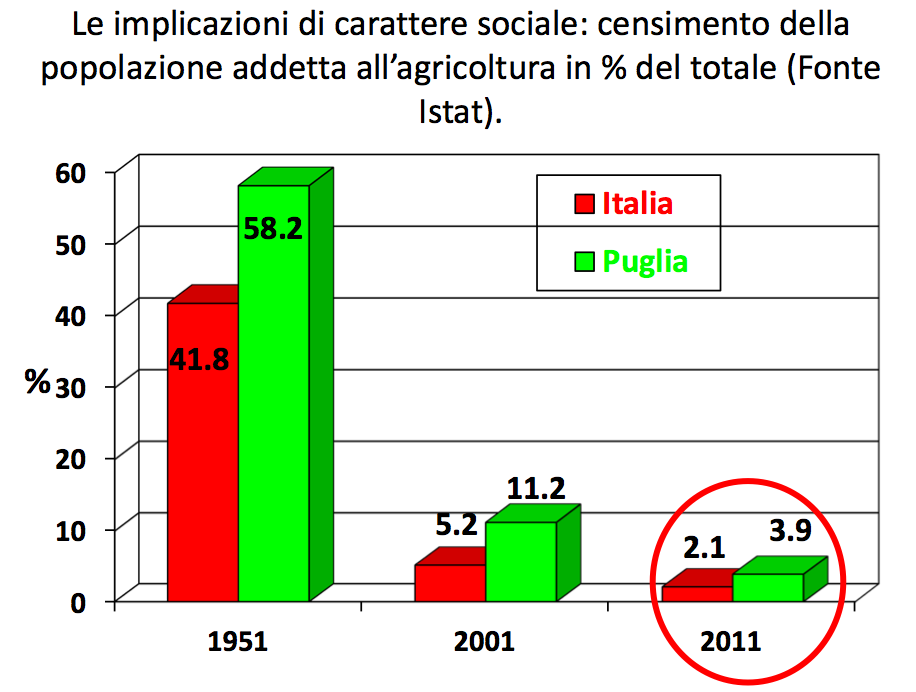

Si dirà: il modello superintensivo, a meccanizzazione integrale, abbatte il ricorso alla manodopera, distrugge posti di lavoro e perciò crea disagi e disoccupazione nella categoria degli operai agricoli stagionali (i braccianti di un tempo). Sessant’anni fa mi sarei posto il problema, ma oggi, con la popolazione italiana addetta all’agricoltura crollata dal 41,8% del 1951 al 2,1% del 2011…

Sono convinto che le prime due leggi nazionali, del 1945 e del 1951, sul divieto di abbattimento degli alberi d’olivo furono dettate dall’esigenza di salvaguardare il lavoro nelle campagne. Dubito fortemente che a quel tempo (ripeto che eravamo tra il 1945 e il 1951) i reggitori delle italiche cose avessero in mente la funzione paesaggistica dell’olivo e la sua preservazione; ritengo piuttosto che essi si preoccuparono – e giustamente – di non fare scomparire una fonte cospicua di lavoro bracciantile, quale quella costituita da milioni di alberi delle specie e dalle decine di milioni di giornate lavorative richieste per la loro coltivazione.

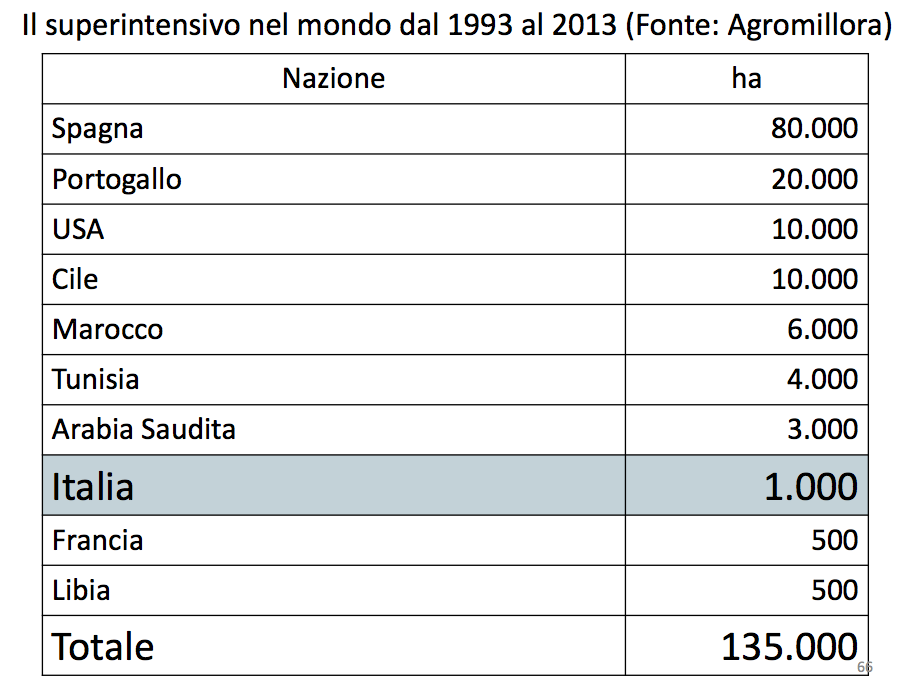

Mi è bastato sfogliare internet alle voci ‘Arbequina’ e ‘Arbosana’ per rendermi conto dell’alto numero di vivai nel mondo (Usa, Cile, Marocco, Spagna, ecc.) che producono varietà d’olivo autoradicate per il superintensivo: tanto mi fa pensare che la superficie dedicata a questo innovativo modello colturale nel mondo sia superiore a quella indicata da Agromillora e che oggi viaggi, prudentemente, oltre 150.000 ettari. Non c’è dubbio: un bel successo, raggiunto in soli 20 anni.

1. A Maggio 2016 in Italia: ∼2.500 ettari di superintensivo, il 50% dei quali in Puglia. Superficie più che raddoppiata negli ultimi tre anni.

2. In un giornale di settore, in un articolo del del 29 Ottobre 2016 si legge il seguente titolo: “In Arabia Saudita venti milioni di olivi, tutti di superintensivo spagnolo” (significano altri 12.000 ha, che vanno ad aggiungersi ai 3.000 esistenti al 2013).

Non c’è solo il vivaismo estero. Mi risulta che in Italia, almeno due vivai, entrambi toscani, hanno rotto gli indugi e prodotto negli ultimi anni autoradicati di olivo per alcune centinaia di ettari di superintensivo già realizzati nel nostro Paese.

Ti è piaciuto l’articolo? Se non hai dubbi al riguardo e credi nella bontà del nostro lavoro, allora puoi liberamente decidere di sostenerci attraverso una donazione o un abbonamento. Una informazione indipendente e qualificata ha un costo, noi produciamo contenuti originali e verifichiamo sempre la loro attendibilità, cercando di dare in ogni occasione il meglio di noi stessi.

Per commentare gli articoli è necessario essere registrati

Se sei un utente registrato puoi accedere al tuo account cliccando qui

oppure puoi creare un nuovo account cliccando qui

Commenta la notizia

Devi essere connesso per inviare un commento.