Olio in Gdo, i prezzi di vendita

All'interno della denominazione generica di extra vergine si nasconde l'elemento probabilmente più importante del business della grande distribuzione. I riscontri di una indagine che ha preso in considerazione tutte le tipologie di oli di oliva in commercio, suddivisi in due postazioni, evidenziano gli oli di qualità corrente e gli oli di nicchia. Emerge una evidente differenziazione di formati. Per ciò che concerne gli extra vergini in lattina, va osservato che questi presentano prezzi molto vicini agli oli raffinati

Proseguiamo con la tesi di laurea della neo dottoressa Agnese Pascale in Scienze e Tecnologie agro-alimentari, dal titolo “Olivicoltura Dop in Umbria”. Cliccando QUI si può leggere la prima puntata (“L’olivicoltura Dop in Italia”), QUI invece la seconda puntata (“Il mercato dell’olio Dop”), QUI la terza (“L’olivicoltura Dop in Italia”), QUI si può prendere invece visione e lettura della quarta puntata puntata (“L’olivicoltura Dop in Umbria”), QUI la quinta puntata (“Fotografia dell’olio Dop Umbria”) e QUI, infine la sesta puntata (“Costi di produzione dell’olio”). (7. continua).

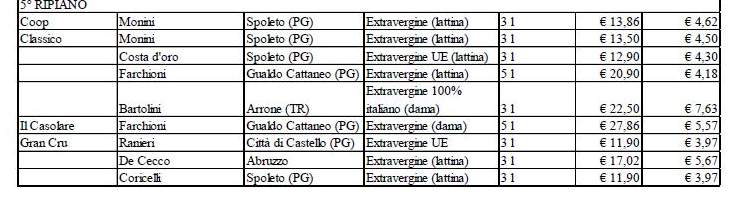

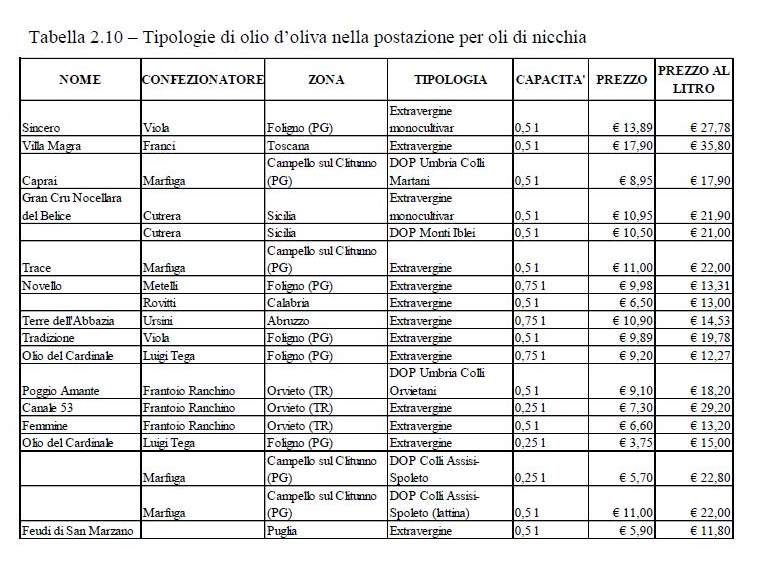

2.9 Prezzi di vendita degli oli extravergini di oliva nella GDO

E’ stata effettuata una indagine all’Ipercoop di Collestrada (PG) prendendo in considerazione

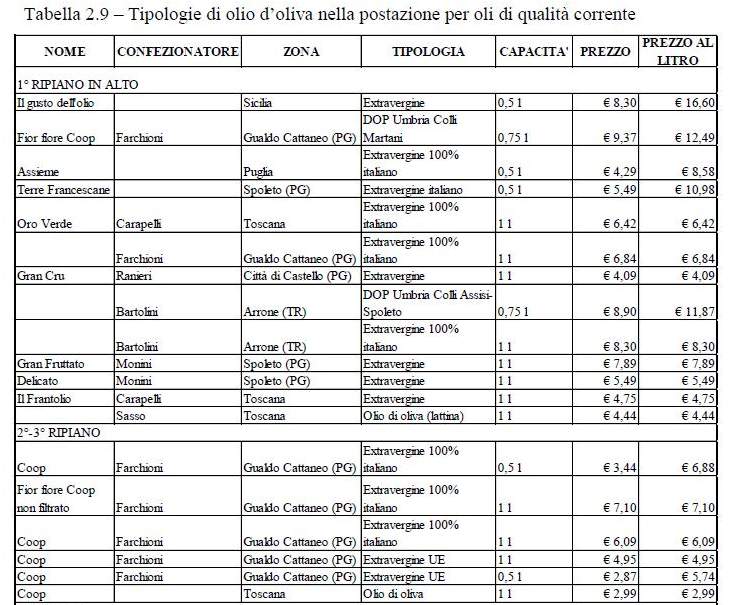

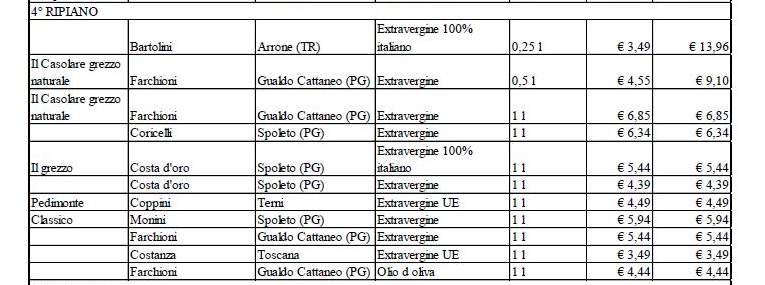

tutte le tipologie di oli di oliva in vendita. I risultati sono riportati nelle Tabelle 2.9 e 2.10 che si riferiscono a due postazioni di vendita: la prima (Tabella 2.9) per oli di qualità corrente (selezione prezzo); la seconda (Tabella 2.10) per oli di nicchia (selezione qualità).

La prima osservazione da fare riguarda la suddivisione dei prodotti in due postazioni; si suggerisce al consumatore un consumo differenziato degli oli correnti da quelli di nicchia.

Sarebbe interessante, per prima cosa, disporre dei certificati analitici degli oli (acidità libera, numero di perossidi e indici spettrofotometrici) per comprendere come si distribuisce la qualità reale. Sarebbe inoltre molto interessante sapere come si ripartiscono i volumi di vendita fra le due postazioni e fra i vari marchi.

Infine, per comprendere appieno il significato di questi dati, sarebbe necessario conoscere il margine di profitto della distribuzione su ciascun prodotto (ricarico). Questi dati non sono disponibili per una indagine scolastica.

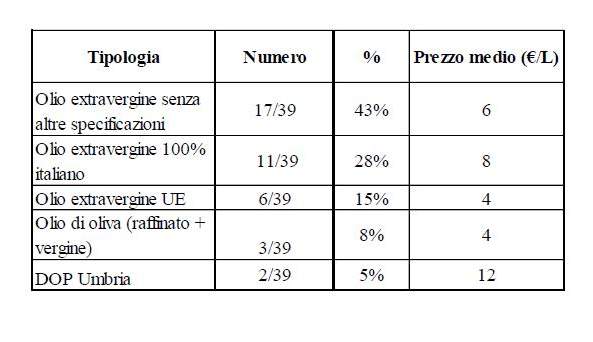

Nel gruppo dei prodotti correnti vengono offerti 39 prodotti che sono così ripartiti:

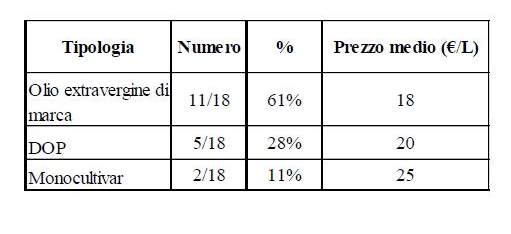

Nel gruppo dei prodotti di nicchia vengono offerti 18 prodotti che sono così ripartiti:

Dal confronto dei vari dati si possono dedurre alcune considerazioni evidenti:

1. I prezzi di vendita dei prodotti correnti sono molto più bassi (da 1/3 a ¼) rispetto ai prezzi di vendita dei prodotti di nicchia. I due DOP Umbria che sono venduti nella postazione dei prodotti correnti hanno un prezzo che è circa la metà di quello degli oli DOP venduti nella postazione dei prodotti di nicchia: è una differenza difficile da comprendere.

2. Gli oli extravergini in lattina vengono venduti a prezzi molto vicini a quelli degli oli raffinati.

3. Tra le due postazioni c’è una evidente differenziazione di formati. Nella postazione dei prodotti correnti ci sono prevalentemente confezioni da 1 litro e molte confezioni in lattina da 3 o 5 litri. Nella postazione dei prodotti di nicchia ci sono soltanto confezioni da 0,75, 0,5 e 0,25 litri.

4. Forse l’elemento di confronto più interessante ai fini di questa Tesi è il fatto che nella postazione dei prodotti di nicchia ben il 61% degli oli offerti vengono qualificati come semplicemente extravergini.

Anche i due qualificati come monocultivar sono semplicemente extravergini.

Le spiegazioni possono essere soltanto di due ordini:

– i produttori degli oli migliori non intendono sottostare all’effetto di omologazione delle DOP né alle sue complicazioni burocratiche. Puntano sulla fiducia che possono raccogliere con il proprio marchio e il proprio nome. D’altro canto, la vendita di oli novelli non è forse compatibile con i tempi della certificazione delle DOP: si perderebbe il tempo più propizio per questa valorizzazione.

Oppure:

– i produttori non intendono sottostare ai controlli che la DOP comporta. Per esempio, ma è una pura ipotesi, hanno oli che non sono conformi agli standard analitici delle DOP: si tratta comunque di una zona grigia difficile da chiarire.

Più indicativa di tutto può essere l’analisi della situazione delle vendite degli oli di qualità corrente, che verosimilmente rappresentano la frazione di vendita di gran lunga prevalente del supermercato (certamente superiore al 90%).

In questo segmento si constata la situazione più caratteristica e difficile del settore.

In breve si può dire che:

1. L’olio extravergine senza specificazioni, cioè un prodotto di blending senza nome e senza identità, è di gran lunga l’olio offerto con maggiore frequenza tra gli oli correnti. Che questa tipologia di prodotto coincida con quella che è maggiormente rappresentata nella postazione degli oli di nicchia non può che indurre in grande confusione il consumatore e rendergli evidente che le denominazioni aggiunte con intento di garanzia e cioè 100% italiano o UE o la stessa DOP non hanno in realtà alcun valore e alcuna efficacia di differenziazione.

2. All’interno della denominazione generica di extravergine e, presumibilmente anche nelle altre, si nasconde l’elemento probabilmente più importante del business della grande distribuzione e cioè che proprio all’interno di questa denominazione, pochissimo controllata e documentata, e allo stesso tempo più venduta, si nascondano le opportunità di maggior profitto. Chi può dire quali siano i margini di ricarico di questi oli? E quali combinazioni ottimali fra ricarico e volume di vendite si possono generare in questo segmento di prodotto?

Questo argomento è stato oggetto di una riflessione di Peri (2007), che vale la pena riportare integralmente:

“…In 2001, Professor George Akerlof of the University of California Berkeley received the Nobel prize for Economic Sciences for his Theory of Asymmetric Information, which he first introduced in 1970 as a means of explaining many common economic phenomena that could not be otherwise explained.

The theory itself is quite easy to understand because it is essentially “common sense”. The basic argument of Professor Akerlof is that buyers in many markets use statistics to measure the value of a class of goods and thus see the average of the market as a whole, whereas sellers have a more intimate knowledge of specific items. And this asymmetry gives sellers an incentive to sell goods of less-than-average market quality. The average quality of goods will then reduce as will the market size.

Akerlof began his 1970 paper by taking a model of the automobile market in which there are two kinds of cars: new cars and old cars, both of which can be good or bad (the bad cars are commonly known as “lemons”). The price of good cars and lemons remains the same because potential buyers cannot tell them apart, and so the owner of a good old car is locked in his position: he cannot get the real value of his car from the market, because it is better than the market average. In the end, most of the cars that are traded are “lemons” and, gradually, worse cars start to dominate the market in a process that Akerlof called “adverse selection”.

… Akerlof’s theory applies perfectly to the case of olive oil. The olive oil market is characterized by the evident asymmetry of buyers’ and sellers’ information. There are clear signs that the producers of high quality oil are locked in their positions, and the inevitable consequences of “adverse selection” are before our eyes: there is a very small difference in the average price of refined and extra virgin olive oils, which leads to the risk of a progressive reduction in average quality and in variety and, despite the many opportunities, a future decrease in market size”.

In sostanza il Prof. Akerlof dice: supponiamo che un venditore abbia verificato che l’olio che si vende di più è quello in bottiglia da un litro ad un prezzo di 7 Euro (non il più basso, né il più alto, un olio sostanzialmente banale, ma con qualche connotazione di riconoscibilità). Il suo interesse sarà di vendere a queste condizioni l’olio che gli costa di meno e che quindi gli fa guadagnare di più, vale a dire l’olio “peggiore” compatibilmente con le indicazioni sopra riportate.

Il Prof. Akerlof sostiene che l’informazione asimmetrica fra il venditore e il consumatore (il venditore sa, il consumatore non sa e non è in grado di giudicare) fa sì che si venda sempre più olio banale e sempre meno olio di buona o eccellente qualità. Questo sarebbe infatti del tutto fuori mercato. Questo è il meccanismo perverso che sta distruggendo l’olivicoltura di qualità e al quale la DOP non sembra in grado di opporre alcuna significativa resistenza.

Queste considerazioni si aggiungono a quelle conclusive del lavoro e ne rafforzano l’attendibilità e il significato.

(7. continua)

La foto di apertura è di Luigi Caricato

Per commentare gli articoli è necessario essere registrati

Se sei un utente registrato puoi accedere al tuo account cliccando qui

oppure puoi creare un nuovo account cliccando qui

Commenta la notizia

Devi essere connesso per inviare un commento.