Secondo Sergio Marchi, direttore generale di Ismea, “le performance sui mercati internazionali confermano la capacità del settore di generare valore e adattarsi, mantenendo saldo il legame con il territorio e guardando con fiducia alle nuove sfide.” I dati sono positivi e incoraggianti, secondo quanto emerge dalla Scheda di settore dell’olio di oliva e dal Report Tendenze olio di oliva 2025.

La campagna produttiva 2024/2025 ha confermato le aspettative di una naturale annata di scarica in Italia. Così, da quanto si apprende dalle elaborazioni Ismea su dati Agea ormai quasi definitivi, i volumi si attesterebbero poco sotto le 250 mila tonnellate (-24%), una previsione ritenuta più ottimistica, rispetto a quella espressa a settembre.

Dopo due anni di rialzi dei listini, fino a livelli mai registrati prima, con la campagna produttiva iniziata nell’autunno del 2024, le quotazioni del prodotto proveniente dai competitor dell’Italia sono scesi in conseguenza di un’offerta internazionale tornata alla normalità.

Secondo quanto informa Ismea, l’olio extra vergine di oliva spagnolo è passato rapidamente dai quasi 9 euro ai 3,60 al kg di giugno 2025, guidando inevitabilmente verso la stessa direzione anche quello greco e tunisino.

Questa discesa dei prezzi non ha coinvolto l’extra vergine italiano, rimasto saldamente in media sopra i 9 euro al chilo, pur in uno scenario internazionale decisamente flessivo.

Segnali positivi per l’export

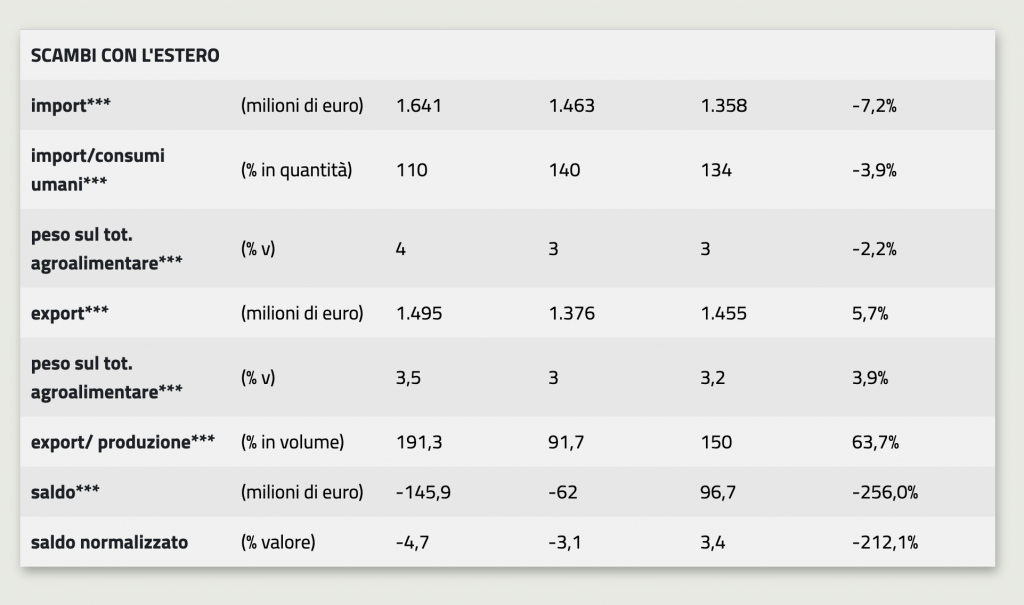

Ecco allora che l’export italiano in tendenza positiva, avendo registrato nel 2024 un aumento del 6,8%, con il raggiungimento di 344 mila tonnellate per un valore superiore a 3,09 miliardi di euro (+42,6% sul 2023), con una riduzione significativa del disavanzo commerciale (-84,3%).

Un dato incoraggiante, in quanto il comparto oleario italiano ha toccato un fatturato di 5,8 miliardi di euro, consolidando così il proprio peso economico sull’industria alimentare nazionale.

La ripresa degli scambi internazionali ha avuto pertanto protagonista anche l’Italia. Le nostre importazioni italiane da gennaio ad aprile 2025 hanno superato le 250 mila tonnellate segnando un +66%, a fronte del quale la spesa è scesa del 13%, conseguenza del rientro dei prezzi internazionali. Le esportazioni italiane, parallelamente, sono aumentate del 19% in volume, con una spesa diminuita del 10%.

L’Italia, inoltre, si conferma secondo Paese esportatore mondiale, con una quota del 20%, vantando ben 42 Dop e 8 Igp in costante espansione secondo quanto dichiarano gli analisti dell’Istituto di Servizi per il Mercato Agricolo Alimentare, i quali sostengono pure che le produzioni certificate con attestazione di origine sono sempre più apprezzate sui mercati esteri.

Una fotografia dell’Italia olearia

Lo stato della filiera olivicola-olearia sarebbe dunque vitale, come affermano in Ismea, e ciò nonostante il calo produttivo dell’ultima olivagione. Con una produzione 2024 pari a 248 mila tonnellate (-24%), il settore ha resistito in virtù di una struttura diffusa e capillare: sono per l’esattezza 620 mila le aziende olivicole e 4.240 frantoi attivi. Con questo quadro generale si guarda alla prossima olivagione con serenità, Il calo dell’ultima campagna olearia è stato legato a fattori climatici e alla ciclicità produttiva, ma già si intravedono segnali di recupero.

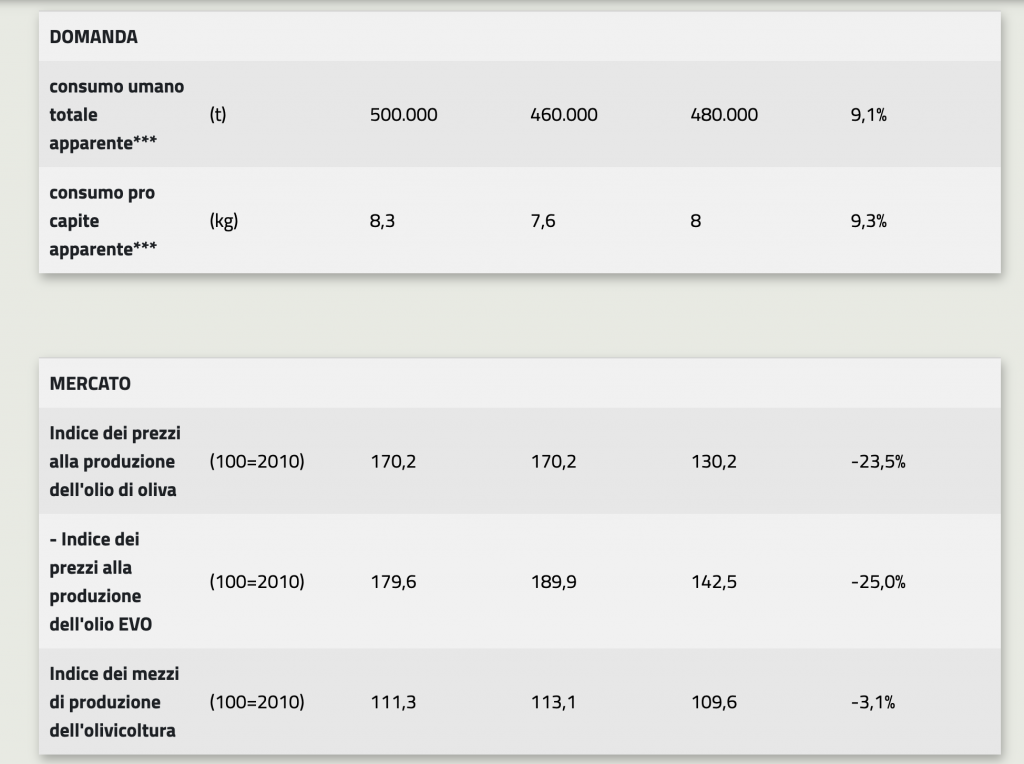

L’Italia dispone di oltre 1,1 milioni di ettari di oliveti, di cui il 24% biologico, confermando l’impronta ambientale della produzione. Il consumo interno resta elevato (441 mila tonnellate), con un consumo pro capite di 7,5 litri.

Un pacchetto di misure finanziarie

Intanto, per contrastare le sfide poste da cambiamenti climatici, fitopatie e calo dei volumi produttivi, il settore olivicolo beneficia oggi di un robusto pacchetto di misure finanziarie a supporto della sua competitività e sostenibilità:

- 34,6 milioni l’anno dell’intervento settoriale olio previsto dal Piano Strategico per la PAC (PSP) 2023-2027,

- 100 milioni dal PNRR per i frantoi,

- 30 milioni contro la Xylella,

- altri strumenti previsti dal PSP 2023-2027 (ecoschema 3, investimenti, gestione del rischio, miglioramento della qualità, ecc.).

Un pacchetto strategico che accompagna il comparto nella transizione verso modelli produttivi innovativi, sostenibili e orientati al valore, con l’obiettivo di recuperare nuovi volumi produttivi. In tutto ciò, c’è tuttavia un aspetto da evidenziare secondo Ismea: il settore olivicolo e oleario rappresenta uno dei comparti più strategici dell’agroalimentare italiano, ma ha da colmare un limite irrisolto da decenni, necessitando di una maggiore aggregazione sul territorio.

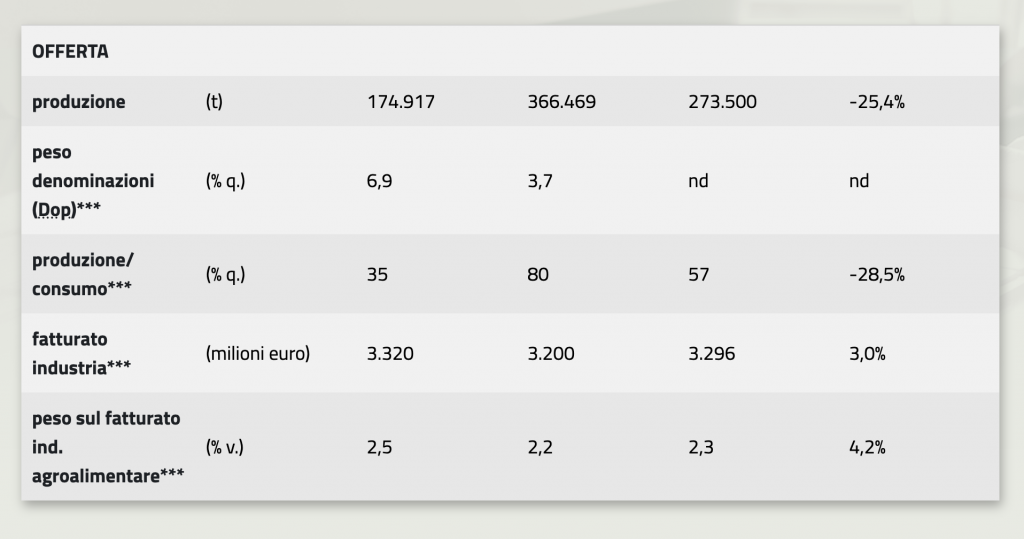

I numeri del settore olio da olive

In apertura, foto di Olio Officina