Che campagna olearia sarà per gli altri Paesi produttori nel 2024?

Se quest’anno l’olio da olive italiano ha vissuto un anno di buone soddisfazioni, essendo stato il solo paese del mediterraneo ad aver avuto un buon raccolto (seppure non ottimo), con la prossima olivagione dovremo confrontarci con produzioni estere assai generose. Nel frattempo, il problema è per il breve periodo, rappresentato dalla scarsa dotazione di scorte. Quanto ai prezzi, si assisterà a un delicato equilibrio fatto di continui rialzi e ribassi, ma con direttrice principale in calo

Riportiamo il testo integrale della relazione che Adriano Caramia ha tenuto martedì 21 maggio a Milano, presso Palazzo Sogemi, partecipando insieme con il direttore di Olio Officina Luigi Caricato a un incontro a cura della storica Associazione Granaria.

Innanzitutto permettetemi di ringraziare il dottor Alberto Fugazza per avermi voluto invitare. Essere qui, nella sede della Associazione Granaria di Milano è un orgoglio per chi come me ha cominciato oltre quarant’anni fa la propria professione nel settore olio di oliva, semplicemente redigendo i contratti che riportavano tutti, in calce, la seguente frase: “per quanto non espressamente previsto dalle condizioni del presente stabilito di compravendita, valgono le condizioni riportate nel contratto nr…. (a seconda della tipologia della merce) dell’Associazione Granaria di Milano”.

Ricordo bene anche quando i crediti documentari contemplavano, fra i vari documenti da portare all’incasso, il certificato di analisi della Associazione Granaria di Milano, dove vi era il prezioso riferimento del dottor Domenico Grieco.

Auspico personalmente che questo ente ritorni a essere luogo di incontro e di indirizzo per chi lavora nel mondo dell’olio di oliva.

Io sono un agente di affari, un mediatore, che opera principalmente nel settore degli oli di oliva, sui mercati esteri.

Oltre a collaborare sin dagli esordi della pubblicazione di Olio Officina Magazine con Luigi Caricato, tenendo un osservatorio sulle piazze internazionali degli oli, sono membro della Consulta Nazionale della Fimaa, che riunisce, oltre i mediatori creditizi e immobiliari, anche quelli del settore merceologico.

Il mio lavoro, dunque, riguarda specialmente la conoscenza dei mercati di tutti i Paesi del mediterraneo dove si produce olio da olive. Tra i miei compiti vi è quello di fornire informazioni ai clienti affinché questi possano valutare le migliori strategie commerciali per le proprie aziende, dove è richiesta una presenza giornaliera sul mercato.

Quanto noi percepiamo, è ovvio, non è che una delle tante impressioni che i buyers accolgono: è però motivo di confronto, ripensamento e aggiornamento diario.

Dalle diverse fasi del Covid fino a passare per i conflitti tra Russia e Ucraina e, non ultimi, purtroppo, ripercorrendo anche quello delle stragi in Israele e Palestina, nonché quello immediatamente successivo degli attacchi alle imbarcazioni da parte dei ribelli Houthi, il mercato dell’olio di oliva sta attraversando momenti di fortissima tensione, come beninteso sta accadendo per quasi tutte le commodities. Si assiste infatti a uno sfasamento delle logistiche, con aumento dei costi relativi ai noli e all’energia, aumenti che a catena hanno prodotto a loro volta forti incrementi di prezzo per tutti i beni e servizi. Aumenti che sono stati, e sono tuttora gli orditi su cui vengono intessuti tutti i processi produttivi, con evidenti condizionamenti in termini di costi, con tutte le implicazioni di natura socio-economica che ne conseguono.

Il comparto oli di oliva ha subito tutti questi, ormai noti, fenomeni, ai quali in più si sono in seguito aggiunte due raccolte davvero esigue in Spagna (quelle degli anni 2022/2023, con 665.000 tonnellate; e quella appena conclusa di 850.000 tonnellate), tutto ciò a causa di una siccità che ha attanagliato (in verità gran parte dell’area mediterranea) con particolare riferimento l’Andalusia.

Occorre pertanto precisare subito un dato, noto a tutti: la Spagna rappresenta, nelle annate normali, tra il 40% e il 55% della produzione mondiale degli oli di oliva.

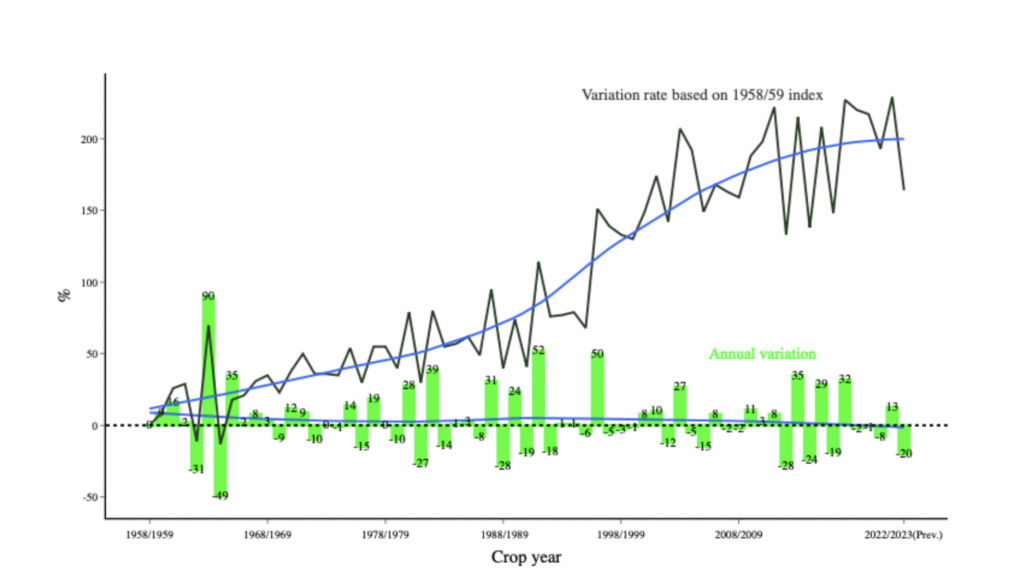

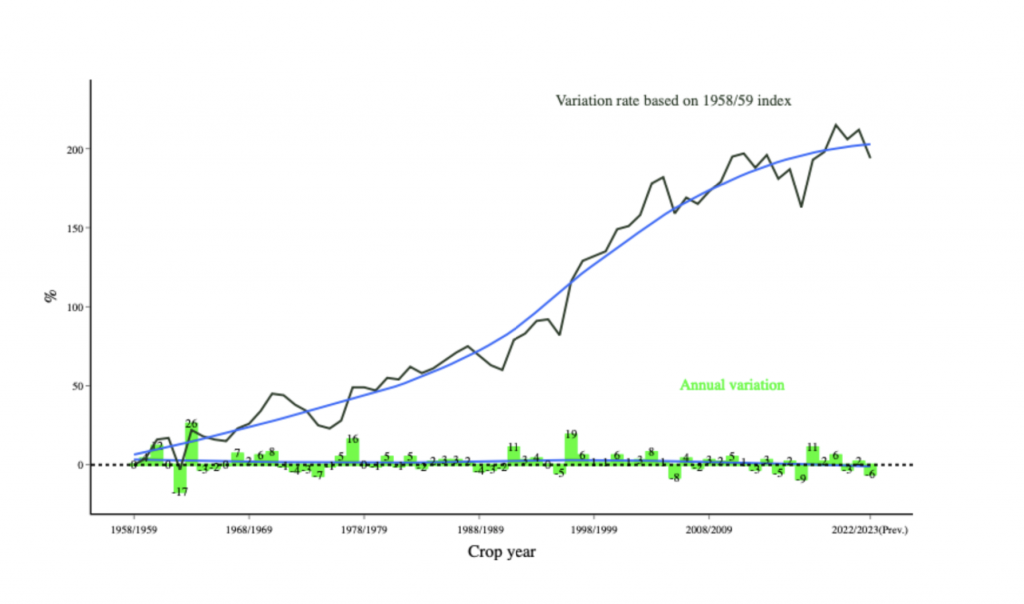

La produzione mondiale dell’olio di oliva ha avuto un incremento straordinario dalla fine degli anni Cinquanta a oggi. Le statistiche del Consiglio oleicolo internazionale indicano che rispetto all’anno 1958/59, nell’anno 2021/22 (con produzione complessiva di tonnellate 3.422.000, la Spagna segnava 1.491.000 tonnellate), si è avuto di conseguenza un incremento del 229%.

Identica traiettoria ha subito la curva dei consumi, quasi sovrapponibile a quella delle produzioni. Lo scostamento fra le due curve ha determinato la minore o maggiore disponibilità di merce, determinando gli aumenti e i ribassi nel mercato, cosa ancora oggi in essere nell’ultimo biennio.

I dati attuali parlano di produzioni e consumi che si attestano tra i 3 e i 3 milioni e quattrocentomila tonnellate, non contando evidentemente campagne eccezionalmente basse come le ultime due.

Leggi: i bilanci mondiali ultime tre campagne

Numeri che sono lontanissimi da quei punti di partenza della fine degli anni Cinquanta e che testimoniano il cambiamento di scenari economici e sociali, e ben rappresentano gli sforzi compiuti congiuntamente da interi comparti produttivi, di trasformazione e distribuzione.

La curva dei grafici mostra quanto impetuosa sia stata la crescita delle produzioni specie durante la fine degli anni Novanta, a causa dell’entrata a pieno regime dei raccolti dei nuovi impianti di tipo intensivo e super-intensivo nella penisola iberica.

La Spagna fino all’anno 2000 non aveva mai superato il milione di tonnellate, il Portogallo sin al 2007 non aveva oltrepassato la quota delle 50.000 tonnellate.

Leggi: le produzioni mondiali degli ultimi trent’anni

Oggi possiamo accreditare, su basi deduttive, un potenziale di 2 milioni di tonnellate alla Spagna e duecentomila al Portogallo.

Sebbene con diverse performances, stesso indirizzo di crescita seguono i destini degli altri paesi produttori.

Quindi una forte pressione dell’offerta rispetto alla domanda e che, inevitabilmente, condiziona la redditività della filiera.

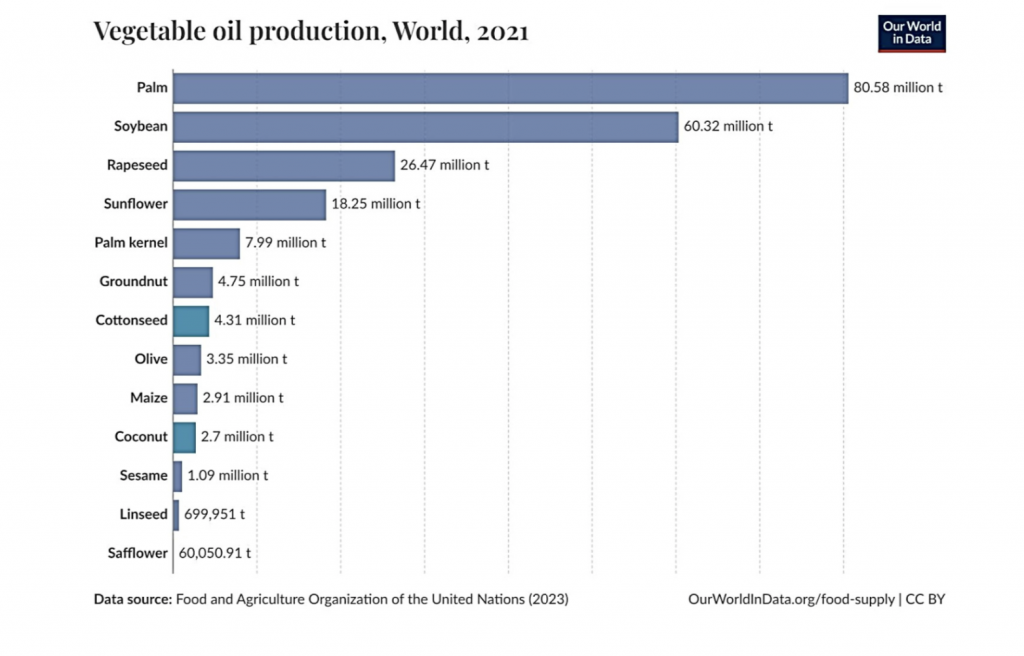

In un contesto mondiale di produzione di oli vegetali che vede una produzione globale di altri oli con quantitativi incommensurabili rispetto a quelli dell’olio di oliva e con quotazioni di mercato evidentemente molto più competitive.

È ovvio che la partita della commercializzazione degli oli di oliva non può essere giocata solo sul campo della convenienza del prezzo; ben altre sono le qualità degli oli ottenuti dalle olive, altri sono i posizionamenti di mercato attesi da questo bene ma l’insidia della comparazione dei prezzi rimane forte, specie per i mercati nuovi e per le fasce di prodotto il cui utilizzo può essere sostituito da oli di semi (vedi l’industria conserviera, le composizioni industriali di dressing o salse, l’industria dolciaria o i prodotti da forno).

E questo lo sa benissimo chi si confronta giornalmente con il mercato generalmente inteso.

Quest’anno l’olio di oliva italiano ha vissuto un anno di buone soddisfazioni: l’Italia era forse il solo paese mediterraneo ad avere un raccolto buono (anche se non ottimo). I dati parlano di circa 328.000 tonnellate.

La mancanza di merce negli altri Paesi ha fatto sì, però, che i prezzi aumentassero ai livelli che conosciamo.

Di conseguenza vi è stata una riduzione corposa dei consumi in tutto il mondo (dai dati del Consiglio Oleicolo Internazionale si parla per il 2023/24 di 2.700.000 tonnellate contro il record di 3.330.000 dell’anno 2021/22 (passando per i 2.834.000 del 2022/23). Cosa abbastanza logica visto l’incremento dei listini.

Purtroppo non vi è stato un adeguato riconoscimento del valore del prodotto, bensì una tipica conseguenza di rincaro dovuto alla legge della domanda e dell’offerta.

Temiamo che, non appena vi sarà di nuovo maggiore disponibilità di merce, i prezzi scenderanno frustrando le aspettative di giusta remunerazione del comparto tutto.

Ma qui non siamo riuniti per discutere di ciò, bensì per conoscere le dinamiche di movimento del mercato.

Il passato è ben illustrato da tutte le statistiche in nostro possesso. Ma come si prospetta l’immediato futuro?

Beh, il problema è proprio il breve periodo (in realtà lungo per chi deve gestirlo e prendere scelte strategiche per le proprie aziende) che è costituito dal presente sino alla nuova, sostanziosa disponibilità di olio con i nuovi raccolti.

Nel bacino mediterraneo non vi è una soddisfacente dotazione di scorte.

L’Italia, secondo i dati del Ministero dell’Agricoltura, al 30 aprile aveva 203.000 tonnellate di olio sfuso.

Leggi le giacenze oli italiani al 30 aprile 2024

L’anno scorso, nello stesso periodo, l’Italia disponeva di 270.000 tonnellate.

La Spagna al 30 di aprile contava 574.000 tonnellate complessive di magazzino, incluse le merci già confezionate nelle mani dei confezionatori.

Con il ritmo delle uscite attuali, che prevedono una media di circa 80.000 tonnellate più una quota di importazioni, è pensabile che al 30 settembre le scorte si riducano a circa 140/160.000 tonnellate. A detta epoca l’afflusso di oli nuovi non sarà ancora soddisfacente per i bisogni degli acquirenti. D’altro canto, vi sarà la necessità di giungere vuoti quando l’offerta coprirà ogni domanda e i prezzi, verosimilmente, scenderanno di parecchio.

Già da oggi si parla di offerte per consegna su metà ottobre a 6,50 euro dal Portogallo, e man mano che ci si sposta su novembre e dicembre i prezzi diminuiscono.

Un delicato equilibrio, quindi, fatto di continui rialzi e ribassi ma con la direttrice principale in calo. Questo prevediamo avverrà sino a dicembre inoltrato. Quando poi a gennaio tutte le produzioni saranno a pieno regime, i grandi quantitativi di merce saranno disponibili per le vendite, si potrebbero avere ulteriori cali nelle quotazioni.

Sempre che la climatologia, non ci stanchiamo mai di evidenziarlo, non giochi brutti scherzi, e che i consumi non abbiano un tracollo ancora più marcato.

Leggi la situazione oli prodotti e giacenze spagnole al 30 aprile 2024

La Tunisia al 30 di aprile aveva esportato già 128.000 tonnellate dall’1 di novembre 2023; considerando una campagna di circa 200.000 tonnellate, e un consumo interno di 25.000 tonnellate, dispone di circa 40/50.000 tons da esportare (e francamente non sappiamo quante di queste merci non siano già state vendute e in attesa di essere caricate, e quindi indisponibili per le offerte).

La Turchia sembra avere uno stock di merce abbastanza importante (forse 130 o anche 150.000 tonnellate) ma allo stato attuale ancora non si è sciolto il dubbio se verrà riaperto o meno l’export per le merci alla rinfusa.

La Grecia, tradizionale paese di forniture per l’Italia, ha avuto una campagna disastrosa (intorno a 155.000 tonnellate, sebbene il Coi riporti quantitativi maggiori ma confido maggiormente nelle stime della Unione Europea), per cui lo stock ipotetico ad oggi ammonterebbe a circa 30/40.000 tonnellate, di cui crediamo appena 20.000 tonnellate disponibili per essere esportate, comprese le miscele con gli oli della precedente stagione, fenomeno molto presente a Creta.

Come si presenta la nuova campagna nel resto dei Paesi del bacino mediterraneo?

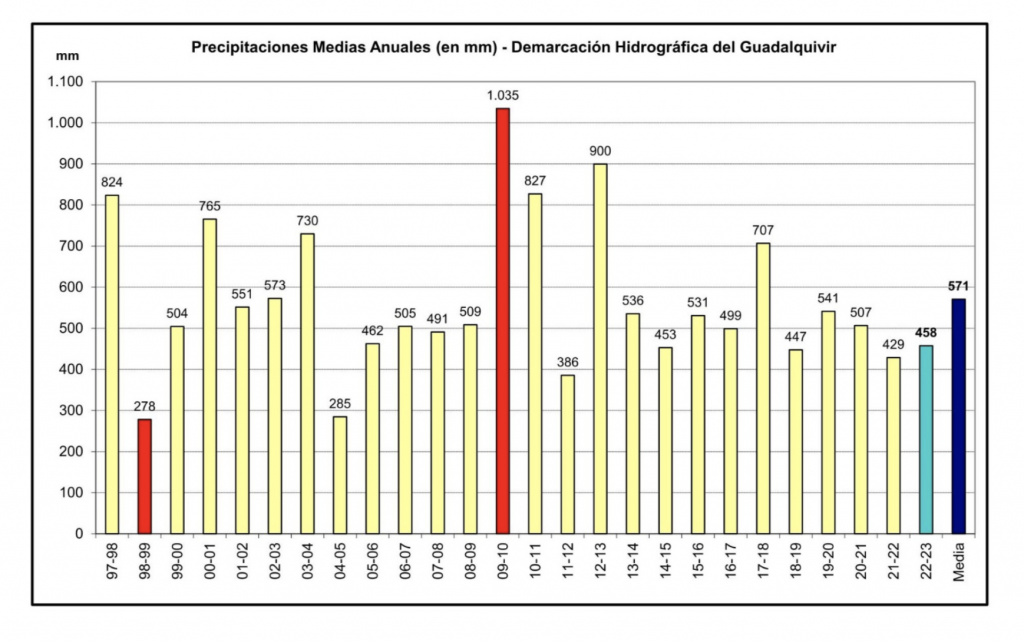

La Spagna ha avuto buone precipitazioni nella coda dell’inverno: la piovosità della conca del Guadalquivir misura a partire dall’inizio dell’anno idrogeologico (1 ottobre 2023) le precipitazioni occorse. In totale la media al 15 di maggio registrava 500 litri circa, così suddivisi:

- zona di Jaen 492 litri;

- zona di Cordoba 545 litri;

- zona di Sevilla 543 litri;

- zona di Granada 393 litri.

Inoltre, gli invasi (embalses) della stessa area del Guadalquivir hanno avuto un notevole incremento del volume raccolto di acque, passando ad un discreto 46,95% sempre al 15 maggio 2024. Da ricordare che l’1 ottobre del 2023 la capacità raccolta era del 18,29%. È normale che durante l’estate, periodo in cui c’è un apporto di piogge quasi nullo, il volume decresce ma quest’anno si era giunti proprio a un livello di allarme, tanto che erano stati messi in discussione gli utilizzi per uso civile.

La situazione non è eccellente, ancora; il deficit pluviometrico è strutturale, basta osservare, sempre del medesimo bacino, i dati storici degli ultimi 25 anni delle piogge occorse nella macro-regione di cui stiamo trattando:

La media delle piogge per anno è di circa 571 litri e ad oggi, mancando evidentemente i soli mesi estivi e dell’esordio dell’autunno, si sono accumulati 500 litri, senza aspettative di grandi precipitazioni durante la assolata estate Andalusa.

Altro dato importante da leggere è che nelle ultime quattordici campagne per ben undici volte si è andati sotto la media del quarto di secolo. Quindi la mancanza di piogge continua a diventare una costante, e che si fronteggia invece alla incessante opera di allestimento di nuovi oliveti.

Però quest’anno la Spagna presenta davvero un’ottima fioritura, in gran parte dell’Andalusia: dopo due anni di scarica gli alberi finalmente hanno un’ottima infiorescenza e il tempo clemente sta permettendo una conseguente buona allegagione.

Presentiamo di conseguenza alcune immagini di alcune zone dell’Andalusia:

La Loma – Jaen

Sierra de Cazorla

Sierra de Cazorla

Sierra de Cazorla

Sierra de Cazorla

Malaga

È ancora molto presto, per questo paese, e anche per altri, fare dei vaticini; si dovrebbe trattare di un ottimo raccolto ma non eccezionale perché, a causa delle poche piogge autunnali, non vi è stato un sufficiente accrescimento dei rami sui quali germogliano i nuovi fiori. Ma si dovrebbe facilmente oltrepassare il muro del milione di tonnellate; i più ottimisti sperano di giungere prossimi a 1.500.000, ma occorrerà completare il processo di allegagione e augurarsi che l’estate non sviluppi temperature molto alte e che ogni tanto vi sia qualche precipitazione, specie durante il processo di inoleazione. Questo vale ovviamente per tutti i paesi e occorrerà tenere in buon conto le possibili patologie e gli agenti infestanti che talvolta compaiono anche a frutto formato.

Il Portogallo presenta anch’esso una buona campagna, che dovrebbe superare la precedente che è stata di 150.000 tonnellate. Il fatto che molti uliveti siano irrigui lenisce il carattere dell’alternanza delle produzioni.

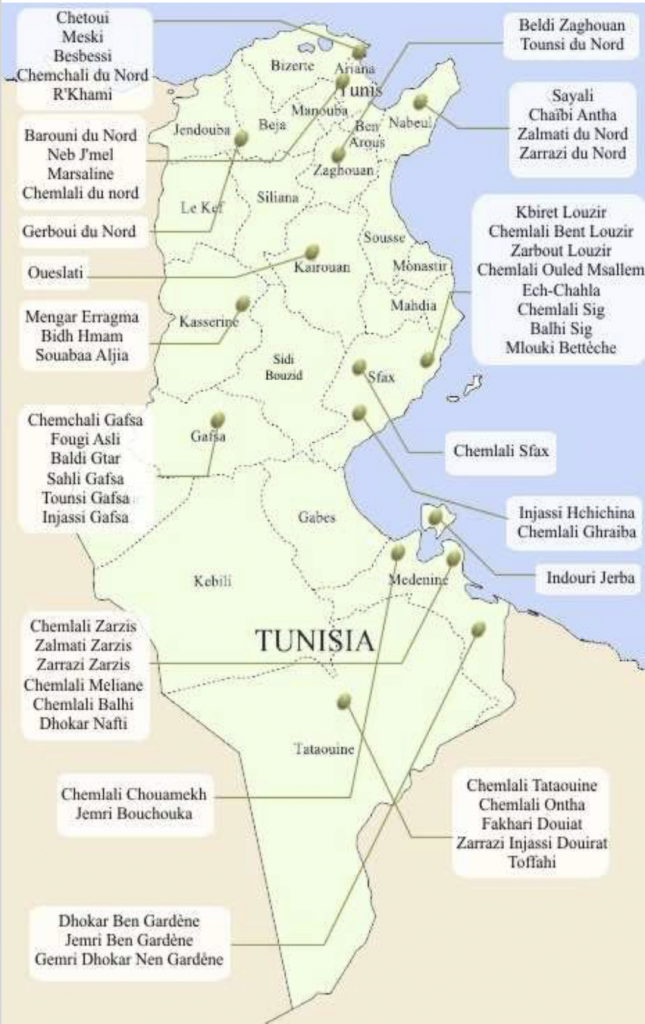

La Tunisia, che ho visitato la scorsa settimana, ha una situazione un poco più complessa.

Il paese nordafricano sta impiantando moltissimi nuovi uliveti: percorrendo le strade dell’interno, specie nella fertile zona (fra le più irrigue) di Kairouan si ha la netta sensazione della volontà che le autorità tunisine e gli imprenditori locali hanno nel proporre il loro Paese come player fondamentale nel mercato oleario. Personalmente ho la convinzione che il potenziale produttivo odierno superi le 500.000 tonnellate (del resto i dati del Coi riportano nella stagione 2019/20 un record di 440.000 tonnellate…), e non appena i nuovi uliveti giungeranno allo stato della produzione, si supererà anche questo quantitativo.

La Tunisia in cifre

•1 milione e 900 mila ettari destinati a uliveto

•90 milioni di ulivi

•Varietà: 80 % Chemlali;10% Chètoui; Zarrazi, Oueslati e altre

•Ripartizione aziende oleicole: 32% al Nord; 46% al Centro e nel Sahel; 22% al Sud

In questa zona la situazione appare buona (non ho visto francamente una carica eccezionale) ma penso che il numero delle piante complessive sia così elevato che comunque i numeri finali saranno ingenti. Si parla di qualcosa tra 300 e 350.000 tonnellate, secondo l’andamento climatico dell’estate. Il mio personale pensiero prevede una produzione inferiore a 300.000 tonnellate.

Zaghouan

Zaghouan

Monastir

Sousse

Sidi Bouzid

El Jem

El Jem

Kairouan

Menzel Chaker (a ovest di Sfax)

Menzel Chaker (a ovest di Sfax)

Menzel Chaker (a ovest di Sfax)

Mahres (a sud di Sfax)

Mahres (a sud di Sfax)

Aghareb (a ovest di Sfax)

La zona più compromessa mi sembra quella di Sfax e una zona di un raggio di circa 30/40 chilometri a partire da questa città: un lungo periodo di mancanze di piogge ha davvero sottoposto a uno stress idrico le piante, come si può ben vedere dalle immagini.

Da notare il tradizionale modo in cui venivano allestiti i sesti delle piante: 24 metri di distanza l’una dall’altra, perché ogni albero abbia la possibilità di captare maggiori risorse di acqua. Questo vuol dire che in un ettaro vi è una media di 17/20 piante.

Mano a mano che si sale verso il nord del paese, il sesto di impianto si accorcia a 18/16 e 12 metri. Chiaramente gli impianti nuovi sono basati su regole intensive simili a quelle spagnole, avendo il beneficio in gran parte dell’irrigazione. Colpisce la grande disponibilità di terre incolte e si comprende il ruolo importante che questo paese si accinge ad avere nei prossimi anni, ove il programma in corso continui a svilupparsi con gli stessi ritmi.

La Grecia ha un aspetto in questi giorni veramente unico; la scorsa annata ha prodotto solo 155.000 a fronte di una media che oscilla tra i 250.000 e i 300.000 tons. Questo vuol dire che le piante sono pronte per una annata molto, molto buona e le foto in allegato lo testimoniano con forza.

Aeghion vicino Patrasso

Aeghion vicino Patrasso

Aeghion vicino Patrasso

Aeghion vicino Patrasso

Aeghion vicino Patrasso

Aeghion vicino Patrasso

Heraklion Creta vicino Peza

Heraklion Creta vicino Peza

Messara Creta particolare

Lamia Grecia centrale

Lamia Grecia centrale

Lamia Grecia centrale

Isola di Zante

Isola di Zante

Isola di Zante

Isola di Zante

La Turchia, che vive tutt’ora il dubbio se riaprire o meno le esportazioni alla rinfusa vietate dall’inizio dell’estate scorso, ha buone scorte (130 mila tons probabilmente) e anch’essa si appresta a ottenere quantitativi elevati: non è impossibile che superi le 300.000 tonnellate. Questo paese, come e più della Tunisia, sta attuando un programma di accrescimento del proprio patrimonio olivicolo che lo porterà ad essere uno dei maggiori produttori di olio nel futuro.

Nei primi anni Novanta la media produttiva era inferiore a 100.000 tonnellate; nel 2022/23 ha contribuito con 380.000 tonnellate.

Queste grandi impennate delle produzioni fanno intendere che sono protagonisti dei mercati dell’olio confezionato nei paesi di esportazione, e lo saranno sempre di più in futuro. Ma soprattutto, fanno intuire quale affollamento di offerta ci potrà essere, anzi ci sarà, nel momento in cui le buone condizioni pedoclimatiche favoriranno raccolti abbondanti in tutti i paesi.

Ayvalik Nord della Turchia

Ayvalik Nord della Turchia

Mersin sud della Turchia

Mersin Sud della Turchia

Izmir o Smirne

Per quanto attiene il Marocco, ancora una volta è probabile una produzione non all’altezza del potenziale produttivo del paese, con previsioni che si attestano intorno alle 80.000 tonnellate.

E a questo punto mi permetto di aprire un a riflessione. Gli operatori sanno benissimo quanto stringenti siano le normative che afferiscono gli oli e la loro commercializzazione: si opera con fattori di parti per bilione, per la tutela dei cittadini consumatori, e questo è giusto, anche se impone sacrifici, e talvolta tempi molto stretti, per la loro applicazione, nonché la poca chiarezza in relazione a metodi ancora non perfettamente condivisi di rilevazione.

La salute è un bene prezioso la cui salvaguardia è preminente rispetto ad ogni altra esigenza.

Ma numeri ben più appariscenti non vengono tenuti in conto.

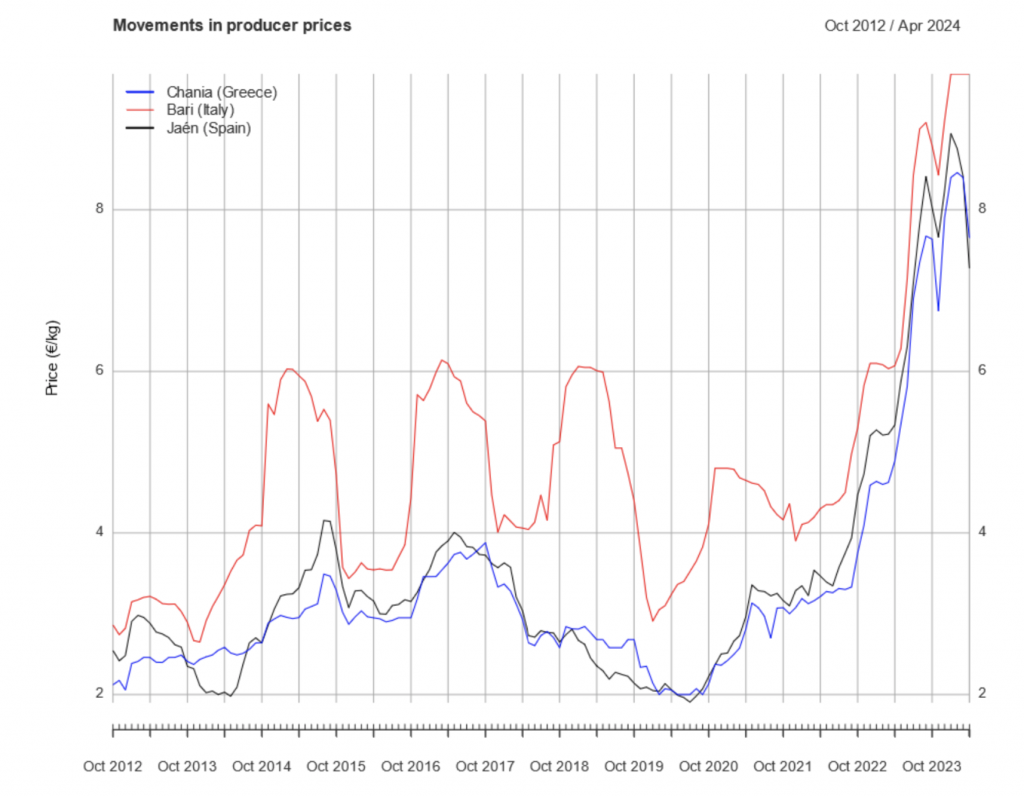

Ricordo, e qui lo dimostro, che nel corso degli ultimi anni la soglia minima dei prezzi rilevati sulle varie piazze, ha toccato livelli, oserei dire, infimi.

Ricordiamo tutti i prezzi del lampante durante gli anni 2019/2020 abbondantemente al di sotto della quota dei due euro; ricordo che abbiamo concluso contratti di extra greco a 2 euro o poco più, arrivo Italia.

Non è possibile che ancora vi siano i limiti per l’intervento a mezzo dell’ammasso privato con i seguenti requisiti:

Per regolarizzare il mercato in caso di grave perturbazione, in alcune regioni della Comunità può essere deciso, a determinate condizioni, di autorizzare organismi che offrano sufficienti garanzie e che siano stati riconosciuti dagli Stati Membri a concludere contratti per l’ammasso dell’olio di oliva da essi posto in commercio (Reg. CE 2153/05).

Al fine di determinare gli aiuti da concedere per l’esecuzione dei contratti di ammasso privato dell’olio di oliva vergine sfuso, la Commissione può indire gare di durata limitata secondo le procedure di cui all’art. 18, paragrafo 2 del Regolamento (CE) n. 865/04.

In particolare possono essere indette gare di durata limitata nei casi in cui il prezzo medio di uno o più dei seguenti prodotti registrato sul mercato per un periodo di almeno due settimane sia inferiore a:

– 1.779 Euro/t per l’olio extravergine di oliva;

– 1.710 Euro/t per l’olio di oliva vergine;

– 1.524 Euro/t per l’olio di oliva lampante avente due gradi di acidità libera.

L’importo è ridotto di 36,70 Euro/t per ciascun grado di acidità in più.

Probabilmente l’ammasso privato non è la misura più adeguata. Pertanto, a mio modestissimo parere, occorrerebbe studiare sistemi di salvaguardia delle redditività dei produttori che si sleghino da queste logiche e da questi numeri: siamo giustamente impegnati a garantire una qualità nella scala di parti per bilione e non riusciamo a vedere che 1 euro e 779 millesimi per chilogrammo non sono un limite valido affinché l’Unione Europea si impegni a dare un contributo al mondo della produzione olivicola.

Dico questo perché ho la netta impressione che la curva dei prezzi qui rappresentata potrà scendere parecchio, perché le informazioni che si hanno conoscendo i vari paesi inducono a pensare che nel futuro, generalmente e salvo i capricci derivanti dai mutamenti climatici, l’offerta sarà, molte volte, superiore alla domanda; domanda che tutti gli operatori del comparto oleario si sforzano di incrementare.

Certo occorrono sforzi finanziari notevoli ma i produttori olivicoli della Unione Europea tutta meritano una maggiore attenzione.

Ho aperto con un ricordo personale riguardo la Granaria di Milano; concludo con una personale speranza riguardo la mia regione, la Puglia, tormentata dalla catastrofe della Xylella.

A conclusione metto in evidenza la tragedia di un territorio, ma anche la forza e la volontà di ripartenza.

Lecce: foto della distruzione

Lecce: foto della rinascita

In apertura, Sierra de Cazorla. Foto, tabelle e grafici sono di Adriano Caramia

Per commentare gli articoli è necessario essere registrati

Se sei un utente registrato puoi accedere al tuo account cliccando qui

oppure puoi creare un nuovo account cliccando qui

Commenta la notizia

Devi essere connesso per inviare un commento.